Parte Prima

PRECISAZIONE DI BASE

Le fatture elettroniche sono dei file XML che sono inviati solo alla Agenzia Entrate.

Non sono alternativi alle fatture che inviate ora ai clienti: queste sarà prudente continuare a mandarle seppur declassate al rango di meri documenti informativi. Perdono la loro valenza legale e fiscale, ma restano strumento di maggior comprensione tra fornitore e cliente per descrivere ciò che nella fattura elettronica non si può precisare (es estremi di dichiarazione di intento, e in genere tutti quei dati che i tracciati ministeriali ancora non hanno previsto).

Una fattura italiana, non emessa elettronicamente verso SDI, si considera NON EMESSA.

COME FUNZIONA

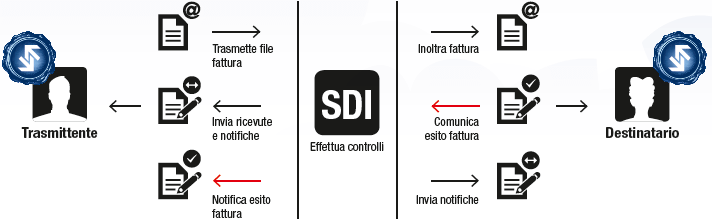

La Agenzia delle Entrate (SDI) fa da controllore e postino. Tutte le aziende che emettono fatture le inviano in XML allo SDI.

Sarà poi lo SDI a girarle al destinatario finale.

Per farlo deve conoscere un indirizzo del destinatario finale, che sarà trascritto all’interno del file stesso. Una azienda per interfacciarsi con lo SDI ha quindi due possibilità:

-

o si munisce di una nuova Pec specifica da usare per spedire e ricevere FT (es FTelettronica.alfasrl@pec.it) A partire da 5€/annui

-

o affitta un server specifico sul web presso un data center, lo imposta e ne comunica gli estremi allo SDI, e riceve in cambio un “codice destinatario” (costo 58 € /mese). Sdi attingerà e spedirà direttamente a tale server

Vela ha automatizzato anzitutto la prima soluzione, perché più economica per i clienti, e sta lavorando sulla seconda possibilità.

IL FORMATO DELLE FATTURE

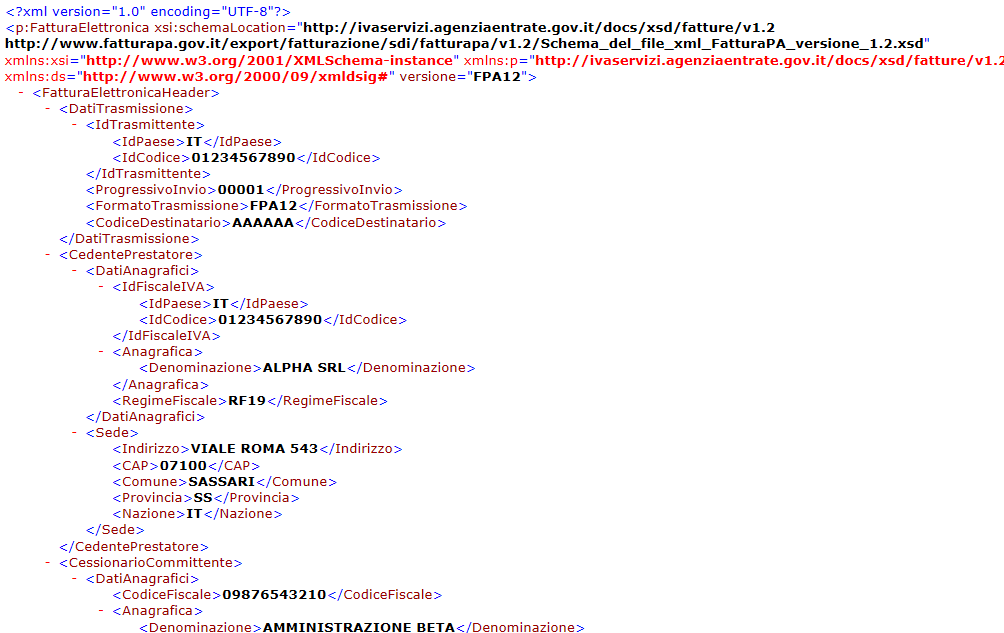

Il file delle Fatture non è direttamente comprensibile. Si presenta, se aperto, come un linguaggio comprensibile per i programmatori ma non per il comune cittadino.

Va quindi tradotto da un programma apposito per essere reso facilmente comprensibile a tutti.

NOTA

Lo standard di trasmissione scelto è purtroppo derivato da quello partito nel 2014 con la Fattura PA

In realtà era già pronto uno standard europeo definito dalle norme CEN EN16931 e EN16931 Direttiva 2014/55/UE. Finiremo così per doverne usare due in futuro.

MODALITA’ PREFERENZIALE

Una azienda può inserire nel sito AdE, ed abbinare alla propria Partita Iva, una “modalità preferenziale di ricezione”, a cui lo SDI reinstraderà automaticamente le ft indipendentemente da quanto indicato dal mittente all’interno del tracciato. Esso prevarrà quindi sugli altri canali di trasmissione. Dovrebbe pertanto evitarsi di dover richiedere ad ogni cliente il suo canale di trasmissione adottato. Ad ogni modo è prudente richiedere a tutti i propri clienti l’indirizzo della Pec ed inserirlo in rubrica come interno PEC e tipo “PC”.

CONSERVAZIONE SOSTITUTIVA

Aderendo al servizio gratuito di conservazione, saranno assolti gli obblighi di conservazione sostitutiva sia ai fini fiscali che civilistici (10 anni). L’AdE conserverà comunque i documenti per 15 anni, ma la ricerca, la consultazione e l’acquisizione dall’area riservata del portale dell’AdE di fatture emesse e ricevute, scambiate attraverso il SdI, sarà limitato al 31/12 dell’anno successivo a quello di trasmissione del doc. da parte del SdI (punto 8 Provvedimento AdE 89757)

Ovviamente dopo tale termine si potrà sempre richiedere la fattura, ma con alcuni possibili gg di ritardo della risposta da parte della Agenzia Entrate.

POSSIBILI PROBLEMI ORGANIZZATIVI INTERNI

1) Alcuni problemi nascono dal fatto che “a regime” le Ft andrebbero fatte uscire subito complete e esatte, perché da trasmettere allo SDI in tempi rapidissimi. Sino a fine ottobre 2018 la stesura della norma prevedeva che la fattura venisse trasmessa entro la mezzanotte del giorno stesso di emissione. Se si fanno errori in fatturazione, la successiva correzione del documento comportava dover emettere una NC a storno e la riemissione di una nuova fattura.

Ma su queste tempistiche sono state emanati alcuni provvedimenti agevolativi a poca distanza dalla partenza Essi però complicano di non poco la liquidazione dell’iva per cui sono da utilizzare solo in via eccezionale. Le agevolazioni introdotte sono avvenute su due fronti:

a) Fronte sanzionatorio

b) Fronte delle tempistiche

AGEVOLAZIONI SANZIONATORIE

Con il DL 23.10.2018 n. 119 è stato modificato l’art 1c.6 del DLgs. 127/2015:

a) per il 1° semestre 2019 non si applicheranno sanzioni se la fattura viene emessa in ritardo ma entro il termine di effettuazione della liquidazione IVA periodica (mensile o trimestrale);

b) riduzione dell’80% della sanzione se la fattura viene emessa oltre il termine previsto dall’art. 21 del DPR 633/72, ma entro il termine di effettuazione della liquidazione periodica IVA del periodo successivo.

AGEVOLAZIONI SUI TEMPI

Su questo fronte occorre distinguere tra fatture Immediate e Differite da DDT:

FATTURE IMMEDIATE

A partire dal 01° Luglio 2019 la fattura potrà essere emessa con un ritardo sino ad un massimo di 10 gg dal momento della effettuazione della operazione. In tal caso occorrerà però indicare in fattura la data della operazione e fare le liquidazioni iva sulla base di questa. Es. Se effettuiamo una operazione di vendita il 28 Agosto potremo emettere la fattura con data massima 7 Settembre, indicando in Ft che l’operazione fatturata era stata effettuata il 28 Agosto. L’iva vendite dovrà essere versata con la liquidazione del mese di Agosto, anche se la Ft è datata Settembre.

FATTURE DIFFERITE DA DDT

Per le Ft da DDT si dovrà abbandonare il trucco di retrodatare al 31 del mese precedente le date di emissione delle fatture. Infatti con la fatturazione elettronica non sarà più possibile spedire una fattura avente una data minore di quella del giorno di spedizione. Le fatture differite da DDT possono essere emesse entro il 15 del mese successivo, come già teoricamente oggi possibile. Resta il fatto che l’iva a debito va conteggiata nel mese delle operazioni.

2) Se il recapito non avviene (pec piena, inesatta, inesistente o altro) la fattura confluisce nel cassetto fiscale del cliente. Il mittente riceve notifica e deve attivarsi col cliente perché sia rimosso l’impedimento

3) Il recapito da parte SDI al cliente può tardare max 5 gg. SDI ritenta invio sino a max 6 volte, una ogni 12 ore, dopo di chè la inserisce nel cassetto fiscale del cliente, con possibili ripercussioni sui tempi di incasso. Può essere perciò consigliabile rimodulare le condizioni contrattuali nell’area vendite.

4) Anche verso i consumatori finali, seppur privi di Pec, va inviata la fattura elettronica.

Per essi si utilizzerà un “codice destinatario” convenzionale 0000000

5) La data di emissione è testimoniata dalla data inserita nel tracciato del flusso. Solo se non supera i controlli dello SDI è da considerarsi ancora “non emessa”.

6) La data di ricezione è attestata al destinatario dai canali telematici di ricezione (Pec…). Se la Pec non riceve perché piena, la data di ricezione sarà la “data di presa visione” della fattura nel cassetto fiscale.

7) Per l’estero si continuerà con fattura normale analogica, e ciò implicherà che si dovranno fare spesometri “trasfrontalieri“ mensili con invio entro l’ultimo mese successivo alla data di emissione o del ricevimento, quindi addirittura 12 spesometri all’anno!. Per le sole fatture “emesse” si può evitare questa sorta di spesometro mensile inviando a SDI una fattura elettronica inserendo, invece della pec del soggetto estero, un codice destinatario convenzionale XXXXXXX

8) Per ogni fattura trasmessa, SdI calcola un codice alfanumerico che caratterizza in maniera univoca il file, l’hash. Si potrà quindi averne una individuazione certa e seguirne l’iter. Il codice è lungo solo 5 caratteri. Per le ft ricevute il codice è una stringa di 36 caratteri. Difficile quindi la lettura, se gestito a mano

9) Per le fatture per le quali occorre applicare la marca da bollo (>77,47 €), si utilizzerà il “bollo virtuale”. Utilizzare il cod tributo 2501 su F24. Il versamento dovrà essere fatto 120 gg dalla data di chiusura esercizio, conteggiando i bolli di tutte le fatture emesse nell’es precedente. ES entro il 30 aprile 2020 (29 per bisestili) si pagano i bolli di tutte le Ft emesse nel 2019. E’ soppresso l’obbligo di comunicare la scelta di assolvimento in modo “virtuale”

Occorre tenere il conto dei bolli da pagare e ricordarsi di saldare nell’anno successivo

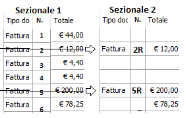

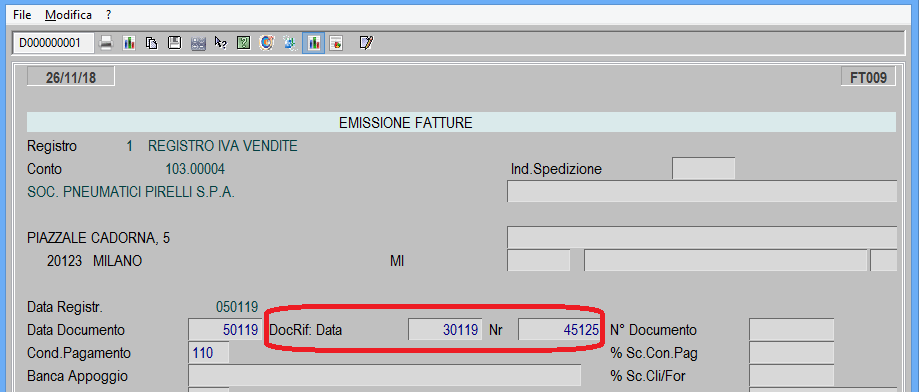

10) Una FT scartata è come non emessa. Andrebbe riemessa con stesso n e data. Tuttavia, se ciò non fosse più possibile (es numeratore è andato avanti), la Agenzia prevede che sia stornata con Nc “interna”, e seguita da una nuova Ft con nuovo N. e data, ma contenente un riferimento alla Ft stornata. Oppure una nuova Ft su un sezionale Iva a parte con lo stesso numero della Ft stornata a cui la nuova si riferisce.

Emettendo una fattura che debba contenere un riferimento ad una precedente fattura, si potrà utilizzare a tal scopo i nuovi campi previsti nella videata di testata della emissione documenti di vendita:

Lo stesso sistema di riferimenti può essere usato nei casi di NC che si riferisce a precedente fattura, oppure in casi di fatture che si debbano in qaulche modo relazionare in casi di acconto fatturato a parte

11) La fattura elettronica non è stata pensata per consentire la contabilizzazione automatica degli acquisti in azienda. Le aspettative delle aziende in tal senso rischiano di essere notevolmente disattese. A titolo di esempio, infatti:

a) il fornitore che ci invia la fattura elettronica ha l’obbligo di inserire solo alcuni dati essenziali di imponibile, imposta e una semplice descrizione breve;

b) il dettaglio delle righe si può comunque creare, ma non è normato come caricarlo. Sulla riga di dettaglio non vi è uno specifico campo tabellato che possa indicare se in quella riga vi è un codice articolo o un conto o qualsiasi altra cosa.

c) nel tracciato non è prevista l’indicazione dei codici iva, ma è solo indicata una percentuale di iva e, se esente, la natura (es N1, N2 ecc) Se ad esempio ci viene indicato N3, dovrete essere voi a stabilire se si tratta di un art 8 oppure un art 9 o un 50 o art 42 o 52 o altro genere di transazione.

d) Nel tracciato non si possono inserire conti contabili, e se anche si potesse, Il fornitore userebbe i suoi conti di ricavo e non certo i nostri conti di costo

e) Nel tracciato il riferimento di un DDT è opzionale ed è posto non sulle righe ma in diversa posizione. Quindi se una fattura riepilogasse 2 o più DDT diventa difficile abbinarli alle righe del documento.

f) Nella Ft elettronica non sono previsti commenti o diciture libere. Diciture quali “conai assolto…” o simili non sono previste. Anche la dichiarazione di intento non è prevista!!

In un convegno AdE ha precisato che se si vuole ottenere la automazione della contabilizzazione, occorre concordare con il fornitore una parallela ulteriore trasmissione, non fiscale, su cui costruire un programma privato di interpretazione dati e contabilizzazione.

In quel caso fornitore e cliente si possono mettere d’accordo e definire cosa scrive uno e come può interpretarlo l’altro. Esattamente come già abbiamo fatto da anni con molti di voi. Nulla quindi è cambiato in questo senso.

La fattura elettronica non sostituisce quindi le procedure EDI di scambio dati tra aziende

12) La firma elettronica. Diversamente dalla Pubblica Amministrazione, teoricamente si dovrebbe poter inviare fatture B2B anche senza firmarle digitalmente, ma dimostrando in altro modo gli aspetti richiesti di integrità, qualità, immodificabilità ed autenticità. Ma il processo di fatturazione è per sua semplicità unitario. Inoltre in un recente convegno è emerso che la AdE ha dichiarato che potrebbe, in sede di contenzioso, disconoscere la validità di una Ft elettronica non firmata

Inoltre ai fini della firma digitale occorre avere un dispositivo aggiuntivo di firma da predisporre su un PC, per ogni partita iva che emette fatture. Molti non gradiscono lasciare sguarnito un dispositivo di firma che esprime la volontà degli amministratori.

13) La situazione più complessa riguarda le aziende che generano fatture per conto dei propri fornitori.

La normativa IVA consente che la fattura sia emessa dal cedente oppure da un terzo; quindi anche dal cliente per conto del fornitore (“self billing”)

La pratica del “self billing” si è diffusa per rispondere alle esigenze di alcune particolari situazioni, come per esempio il calcolo delle provvigioni con riguardo agli agenti di commercio (è infatti più semplice per l’azienda cliente che solitamente è dotata di ERP che non per il fornitore agente),

oppure nei contratti di consignment stock ove la gestione della merce, di proprietà del fornitore e depositata nei magazzini del cliente, è demandata a quest’ultimo, il quale con una tempistica prestabilita provvederà a emettere la fattura per la merce prelevata.

Senza considerare che vi sono casi in cui è la stessa norma che prevede l’emissione della fattura da parte del cliente al posto del fornitore (si pensi, ad esempio, ai conferimenti di prodotti agricoli dal socio produttore nei confronti della cooperativa o di analogo ente associativo, ai sensi dell’art. 34 comma 7 del DPR 633/72).

Spesso si ricorre al self billing quando il fornitore non è in grado di emettere la fattura lui stesso.

Dopo il 1° gennaio. Se questi tardasse a inviarle, non ci potremo più scalare l’iva nel mese e il fornitore stesso avrà un maggior problema in sede di propria liquidazione iva

Ciò premesso, occorre capire se e come la pratica del “self billing” possa essere gestita nel nuovo sistema di Ft elettronica obbligatoria che transita dal Sistema di Interscambio (SdI).

In tal caso si devono rispettare alcune condizioni:

a) Va aggiunta una dicitura che precisi che la Ft è emessa, per conto del cedente, dal committente o da un terzo

b) Il cedente o prestatore deve prima autorizzare il cliente o il terzo all’emissione della fattura

c) Entrambe le parti debbono dare il consenso alla procedura di emissione adottata (Circolare 19 ottobre 2005, n. 45/E)

d) Va rispettato l’obbligo di numerazione progressiva dei documenti del cedente. Pertanto chi emette la fattura può usare un sezionale iva a parte per tali fatture, rispetto a quelle sue proprie di vendita, o farsi dare il n. di emissione di volta in volta

e) La firma elettronica va apposta da chi emette la fattura, in questo caso il cliente o il terzo

In tema di fattura elettronica è stato chiarito che:

-

-

In merito all’accordo tra le parti, deve ritenersi ammissibile anche un accordo che autorizzi la trasmissione elettronica delle fatture per un determinato periodo di tempo, ovvero a tempo indeterminato fino a revoca;

-

Se la fattura viene emessa dal cliente (ovvero da un terzo non incaricato della gestione della contabilità), la stessa deve essere inviata al cedente o prestatore (oppure al soggetto depositario delle scritture contabili da lui stesso indicato) affinché siano adempiuti gli ulteriori obblighi di:

-

-

registrazione;

-

liquidazione e versamento dell’IVA dovuta.

-

Conclusione:

Possibile self-billing, ma con mandato

anche con l’obbligo di fatturazione elettronica sarà possibile emettere fatture da parte del cessionario/committente per conto del cedente/prestatore. Fermo restando, comunque, che risulta sempre necessario redigere apposito mandato conferito dal cedente/prestatore al cessionario/committente soggetto tenuto alla fatturazione.

Firma da chi crea la fattura.

Se si inserisce la firma digitale, essa dovrà essere posta dal committente o dal terzo, ciò in considerazione del fatto che è tale soggetto che nella generalità dei casi genererà la fattura elettronica e la trasmetterà al SDI

Modifiche al tracciato

Il cessionario/committente nel momento di emissione della fattura elettronica in formato Xml dovrà indicare il codice “CC” all’interno del campo 1.6 del “tracciato” fattura elettronica (così come si evince nel “tracciato” approvato con il citato Provvedimento direttoriale del 30 aprile 2018, n. 89757)

Il codice fiscale del cessionario/committente va indicato, qualora soggetto tenuto alla trasmissione, anche nel campo “IdTrasmittente”;

Consegna documenti al cedente

Il cessionario/committente dovrà consegnare le fatture emesse elettronicamente, nonché le ricevute di consegna, al cedente/prestatore ai fini della contabilizzazione. Infatti, in tal caso la fattura elettronica non transiterà nel cassetto fiscale del cedente/prestatore in quanto la stessa sarà disponibile, unicamente, nel cassetto fiscale ovvero PEC ovvero codice destinatario del cessionario/committente che emette e riceve la fattura elettronica.

Numerazione progressiva

Nel caso di “self billing” è necessario inoltre che le parti concordino un processo che consenta al fornitore di mantenere la progressività della numerazione delle fatture attive, istituendo un registro sezionale o adottando sistemi in cui il fornitore possa inserire la data e il numero della fattura, così come attualmente accade.

Infine, va indicato il codice della fattura (codice TD01) e non quello dell’autofattura (codice TD20) che tipicamente dovrebbe essere usato nei casi in cui il cliente, non ricevendo dal fornitore la fattura entro 4 mesi dalla data di effettuazione dell’operazione, sia tenuto a emettere un’autofattura ai sensi dell’art. 6 comma 8 del DLgs. 471/97.

I DIVERSI GRADI DI AUTOMAZIONE POSSIBILI

Soluzione gratuita |

Semi-automatica |

Automatica |

|

|---|---|---|---|

Fatture emesse |

Ri-registrazione manuale sintetica su sito Agenzia entrate | Creazione file XML da sw Java vela. Sigillo e spedizione da sito Agenzia | Tutto il processo di creazione, firma, invio e monitoraggio da sw automatico Vela |

Soluzione gratuita |

Semi-automatica |

Automatica |

|

|---|---|---|---|

Fatture ricevute |

Apertura manuale Pec, salvataggio allegato XML e upload su sito Entrate per visualizzazione e stampa. Registrazione tradizionale | Non prevista | Monitoraggio arrivi e preregistrazione automatica ove possibile (PRESUPPONE LA AUTOMATICA VENDITE) |

NOTE:

-

per la installazione occorrerà prevedere un aggiornamento ed un intervento in loco, con tariffazione oraria solita calcolata sui tempi di intervento, che non saranno comunque superiori ad una giornata di lavoro compreso l’aggiornamento software.

-

Nel paragrafo che segue sono fornite indicazioni sul funzionamento delle procedure automatiche

LA SCELTA VA FATTA IN BASE AL N. DI FATTURE GESTITE

EMISSIONE MANUALE

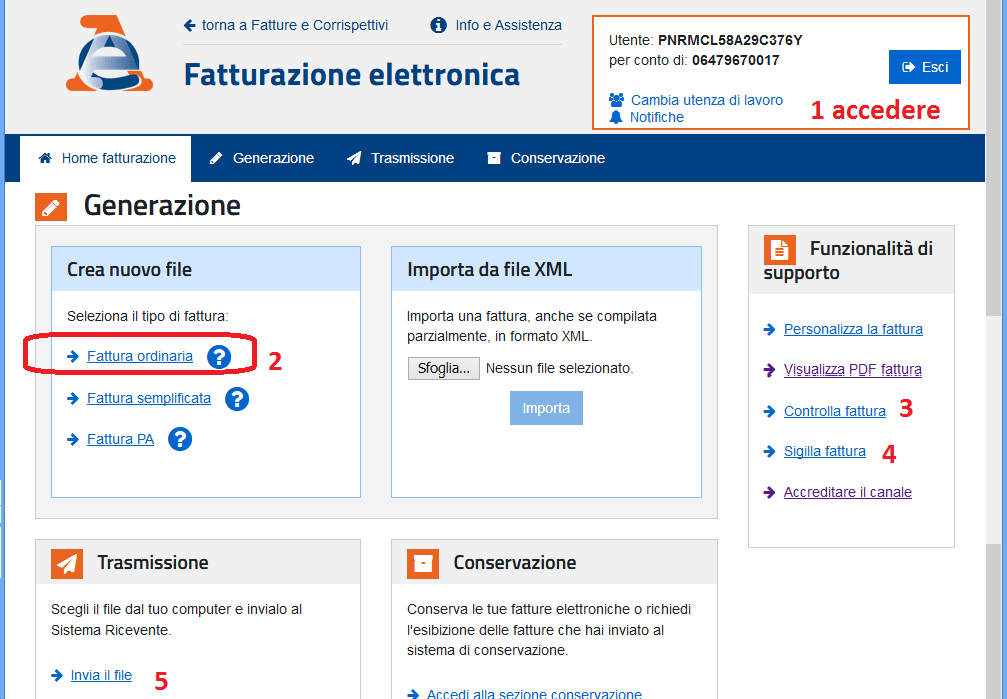

La agenzia delle Entrate consente di registrare fatture elettroniche gratuitamente direttamente sul loro portale. I passi sono:

-

collegarsi a https://telematici.agenziaentrate.gov.it/Main/login.jsp con le proprie credenziali

-

Andare su fatture e corrispettivi dove in apposita sezione si potrà digitare i dati della fattura

ATTENZIONE: Il sistema manuale non riesce a gestire alcune cose (omaggi..)

Vela non fornisce assistenza su tali procedure. Per esse rivolgersi solo allo SDI

RICEZIONE IN MANUALE

Se si decide di ricevere manualmente le Fatture Elettroniche, occorre:

a) Se si ha la gestione automatica delle vendite, disabilitare sul server il programma automatico di ricezione.

b) Accedere con le proprie credenziali alla posta elettronica Pec scelta per le fatture.

c) Aprire e Scaricare a mano in una cartella del PC ogni singolo file XML pervenuto.

A questo punto le strade si differenziano a seconda che la fattura sia pervenuta firmata o non firmata

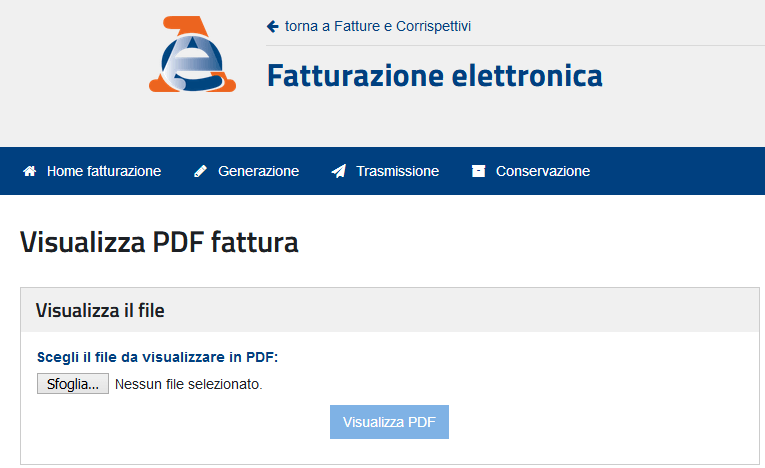

PER FATTURE NON FIRMATE

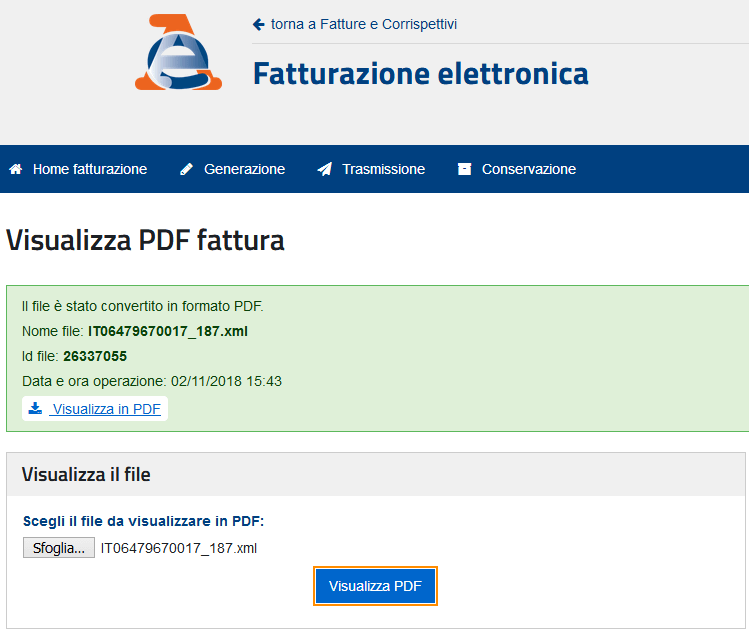

d) Accedere al sito della Agenzia entrate con le credenziali Fisco-online o Entratel

e) Portarsi sul portale delle fatture/corrispettivi

f) Entrare nella sezione delle Fatture elettroniche

g) Fare click sulla destra, in corrispondenza di: “Visualizza PDF fattura”

h) Entrare nella sezione delle Fatture elettroniche

i) Fare click sul bottone “visualizza PDF” che compare nella area verde

PER FATTURE FIRMATE

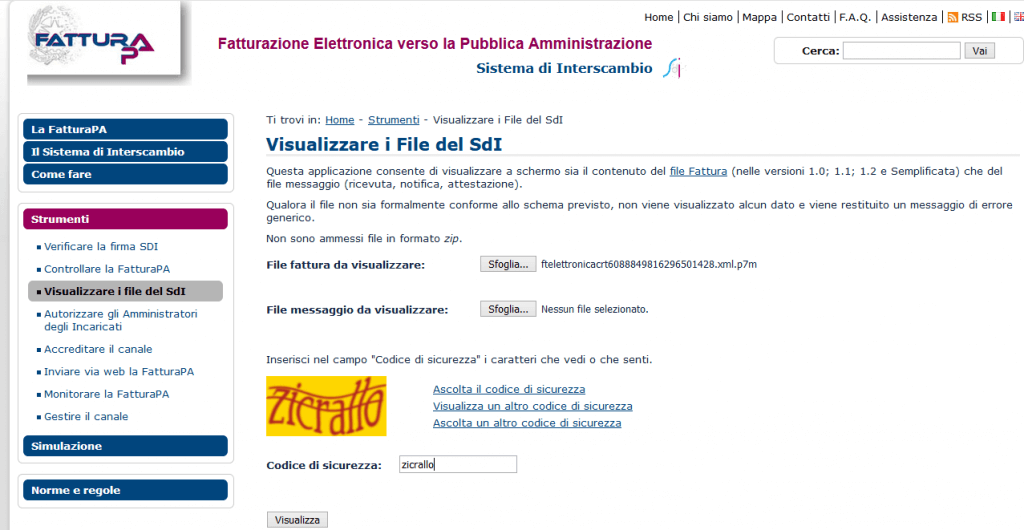

Accedere al sito delle fatture PA http://www.fatturapa.gov.it e andare su “Strumenti”

Accedere poi alla sezione “Visualizzare i file del SdI”

Cercare il file con “Sfoglia” e digitare il codice di sicurezza

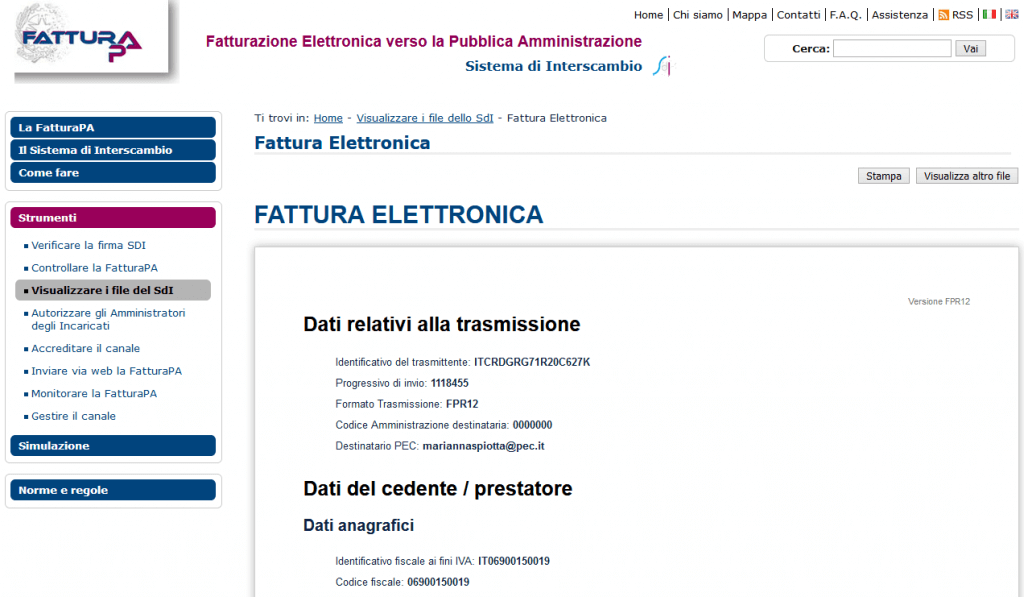

Fare click su “Visualizza” e non stupirsi di come una fattura con poche righe si trasformi in una visualizzazione/stampa di varie pagine

PROCEDURA SEMIAUTOMATICA

Riguarda la sola emissione di fatture, che un apposito programma Java, lanciabile manualmente, convertirà in file XML.

I passi da seguire sono:

-

Emettere le fatture come al solito sul sistema IBM

-

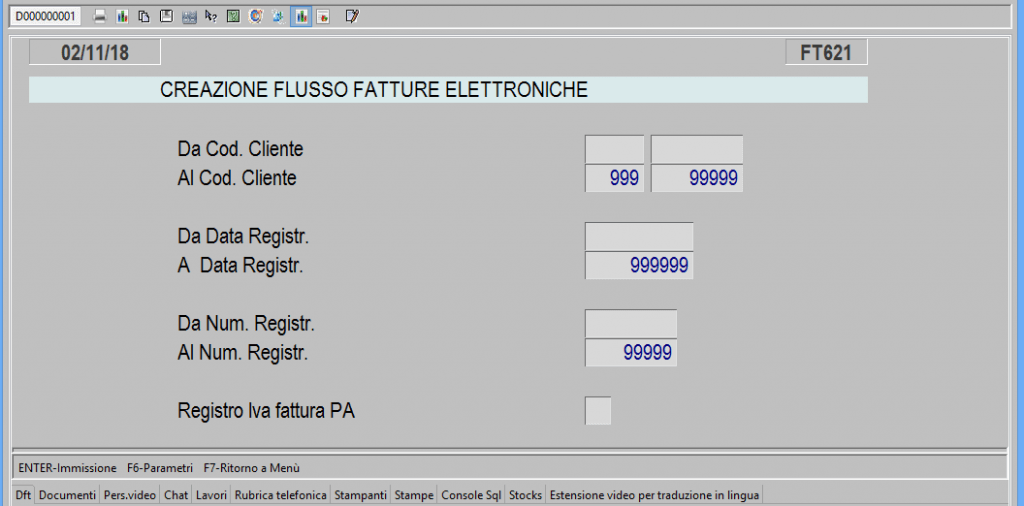

Preparare il flusso con la procedura semiautomatica ( Opz 1-2-28 Creaz. Fatture Elettroniche semiautom.)

-

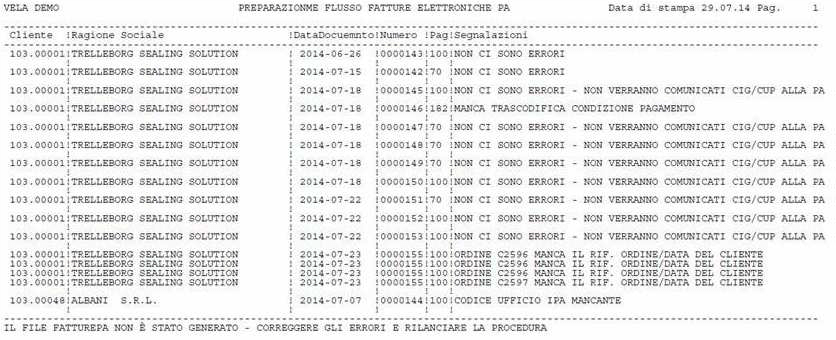

Controllare stampa nello spool per verificare segnalazione di eventuali errori

-

Conversione automatica Fatture del Flusso Fatture da formato IBM Power-i a XML ministeriale, facendo uso del programma Java rilasciato da Vela, e richiedendo a video la emissione in output del file XML

-

Firma manuale dei singoli file Xml mediante il proprio dispositivo di firma o sigillo da sito AdE

-

Invio con Inport manuale dei file accedendo al sito della Agenzia entrate con credenziali Entratel/Fisco OnLine

PROCEDURE DI MASSIMA AUTOMAZIONE

Nell’ambito delle procedure con massima automazione, l’azienda ha la possibilità di scegliere tra diverse modalità di funzionamento:

Sola gestione vendite

-

Generazione fatture in formato elettronico ministeriale

-

Apposizione automatica firma digitale da smart card

-

Creazione automatica di Pec di invio

-

Gestione del traffico e degli esiti tramite Pannello di controllo

-

Storicizzazione ed archiviazione automatica delle Fatture

-

Visualizzazione in PDF o Html e stampa da Pannello di Controllo

Vendite + Acquisti

-

Automatica acquisizione delle fatture ricevute da Pec o canale

-

Collegamento autom. delle Ft ricevute coi DDT registrati a sistema

-

Preregistrazione totale o parziale delle fatture pervenute

-

Gestione traffico e stati di avanz. registrazione via Pannello

-

Storicizzazione ed archiviazione Fatture

-

Visualizzazione in PDF o HTML e possibile stampa

Le procedure automatiche si compongono di due componenti:

-

Parte server: sovrintende settaggio e gestione del traffico dati

-

Parte client: gestisce la interfaccia operativa dell’utente

Entrambe sono in Java e quindi indipendenti dal Sistema Op. della macchina Intel su cui verranno installate

PARTE SERVER – Configurazione ambiente di smistamento Fatture elettroniche

Il programma è in Java e va installato su un solo PC, che è bene sia un server in quanto:

-

Deve restare sempre acceso

-

Deve avere caratteristiche di buona affidabilità

-

Deve avere collegato a sé in modo permanente il dispositivo di firma digitale (smartcard) o possedere al suo interno il file con certificati di firma PKCS12

Se la società gestisce più aziende, va attivata da Vela la versione multiaziendale con impostazioni particolari, non descritte nel presente documento.

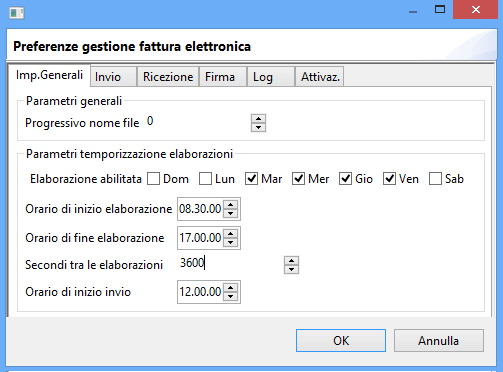

Aprendo il programma, si accede al primo pannello delle impostazioni generali

Fig. 1

In fig 1 vi è un es. delle impostazioni, che prevedono in questo caso l’inizio delle elaborazioni alle 8,30

Quindi a partire da quell’ora la ricezione delle fatture fornitori inizia ad essere eseguita.

Sarebbe partita anche la procedura di trasmissione delle fatture di vendita, se non fosse stato impostato l’orario di inizio invio alle ore 12. Anche la firma sarà apposta solo a partire da quel momento.

Pertanto avremo che:

-

tra le 8,30 e le 12 si riceveranno fatture passive

-

tra le 12 e le 17 si avrà sia la ricezione delle fatture altrui che il processo di firma automatica con in coda l’invio delle ns fatture

-

alle 17 i processi si interrompono (le trasmissioni ancora in corso sono comunque portate a termine)

Fuori da detti orari, il programma non si interfaccia con lo SDI né per inviare o ricevere FT, né segnalazioni o messaggi di sorta.

Per evitare di essere scambiati per produttori di spam, è opportuno evitare la fuoriuscita di troppe fatture nello stesso momento. La procedura già provvede a distanziare gli invio perché non appaiono consecutivi. Inoltre si dovrà impostare un temporizzatore in secondi, che separi un intero ciclo di invio dal successivo.

Le impostazioni di cui sopra regolano il processo che comunque, in base a quanto scelto in figura 1, si svolgeranno solo nelle giornate di Martedì, Mercoledì, giovedì e venerdì

Ovviamente le impostazioni di fig 1 sono puramente indicative e non saranno certo quelle che effettivamente vorrete impostare nel vs caso.

Si fa presente che in ogni caso non dovrete agire sul campo “progressivo nome file” che sarà gestito automaticamente dal sistema. Tale progressivo si incrementa ad ogni singola fattura inviata e rappresenta una chiave di riconoscimento nei colloqui con lo SDI.

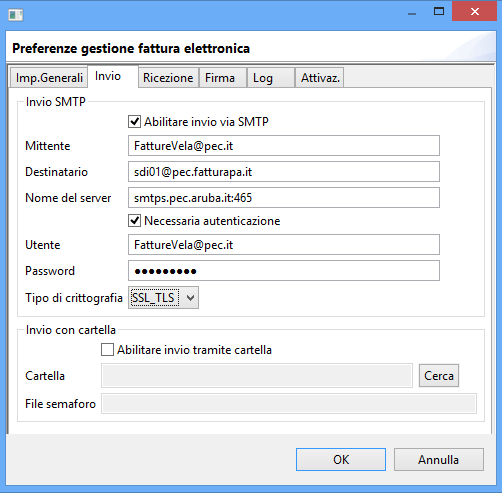

L’INVIO DELLE FATTURE – LE DUE DIVERSE MODALITA’

In fig 2 vi è un esempio dei parametri di invio fatture tramite Pec.

Lo si capisce dal fatto che non è compilata la parte sottostante riguardante la “cartella” da cui inviare.

Esistono infatti due modalità di trasmissione per le fatture:

-

invio FT mediante una casella PEC

-

invio Ft tramite un server WEB che la azienda si è creato presso un DataCenter e per il quale si è richiesta allo SDI la attribuzione di un “codice destinatario

Fig. 1

Le due modalità sono in alternativa tra di loro. Ovviamente la seconda è assai più costosa della prima, dovendo prevedere un costo di 58 euro al mese per il solo affitto della infrastruttura web.

Invio tramite PEC

Fig. 2

Come mittente va indicata l’indirizzo della propria pec aziendale

Come destinatario va indicato inizialmente l’indirizzo indicato in fig 2. Subito dopo il primo invio, SDI risponderà segnalando un cambio di indirizzo, fornendone uno nuovo che andrà inserito in questa casella al posto dell’iniziale.

Le ulteriori impostazioni sono quelle tecniche dell’SMTP del provider della Pec. Quelle indicate in fig 2 sono le impostazioni relative a pec di Aruba.

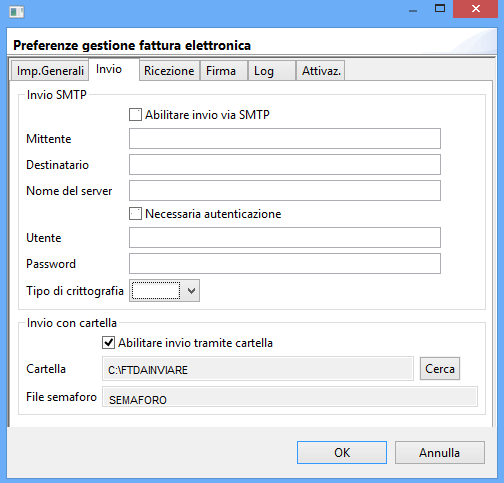

Invio tramite Canale

Se si dispone di un canale, ossia di un server di appoggio su Web specifico per le fatture, allora la stessa scheda va compilata come nella fig 3

Fig. 3

Va indicata, cercandola nel PC col tasto sfoglia, la cartella su cui il sistema dovrà memorizzare i file XML da spedire tramite la modalità “canale”. Nel campo successivo occorre indicare un nome qualsiasi, che verrà automaticamente attribuito ad un file di semaforo che regolerà il traffico in lettura e scrittura tra il ns server locale e il server in cloud

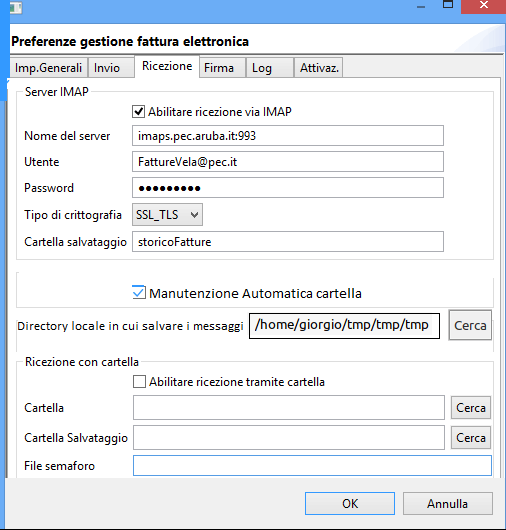

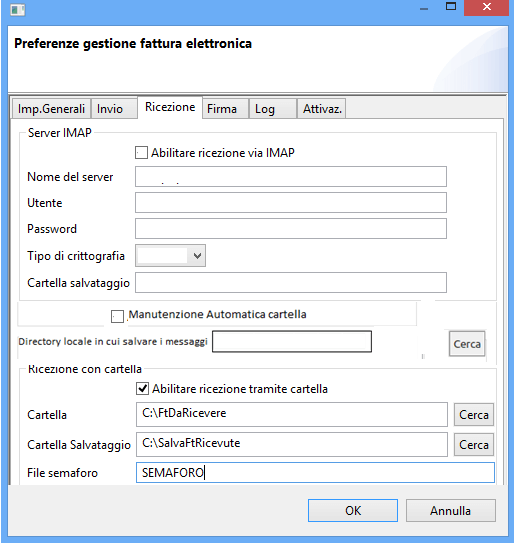

Ricezione Fatture via Pec

Diversamente dalla spedizione, la ricezione potrebbe avvenire anche da due diverse fonti contemporaneamente: pec o canale

E’ comunque questa una situazione estrema che difficilmente si realizzerà nel concreto.

Normalmente si avrà questa situazione:

-

Chi invia con Pec compilerà solo la parte in alto, poiché riceverà anche le Ft via Pec (Fig 4)

-

Chi invia tramite canale, compilerà solo la parte sottostante (Fig 5)

In figura 4 viene fornito un esempio di compilazione di ricezione tramite Pec fornita da Aruba

Fig. 4

Come nome utente e credenziali sono immesse le stesse già indicate nella scheda riguardante l’invio

La casella manutenzione automatica se attiva interroga le quote di spazio del server IMAP e, se rileva una occupazione >= all’80% della soglia massima, salva su PC un numero sufficiente di messaggi per riportare la quota al 50%

I messaggi rimossi vengono salvati quindi nel pc locale nella directory inserita alla riga sotto

Il processo è automatico e gira ad ogni round di ricezione

La pulizia avviene rispetto a tutte le quote gestite dal provider (che di solito è solo STORAGE)

Per evitare collisioni dei nomi, la naming convention per i file salvati è “Oggetto” – “id univoco del messaggio(message-id)”.msg

Le fatture ricevute vengono :

-

lette e salvate su as400 ma private della firma

-

spostate all’interno della PEC dalla cartella “messaggi in arrivo” alla cartella dello storico, indicata in sesta riga nel campo “cartella di salvataggio”. Tale cartella non è necessario crearla nella Pec a mano. Lo farà il sistema in automatico.

Ricezione Fatture via Canale

La cartella che riceverà le Ft scaricate dal Canale (indicata in prima riga) verrà svuotata una volta che il sistema ne avrà letto le fatture, e l’originale firmato confluirà nella cartella di salvataggio indicata in seconda riga.

Una copia delle fatture verrà però anche memorizzata sull’as400, seppur prive di firma

La cartella di prima ricezione delle fatture, quella indicata subito sotto la casella di spunta, va creata sul PC a mano

La memoria sull’as400 servirà per visualizzare in apposito pannello di controllo le diverse fatture organizzate per anno, mese, fornitore, accompagnate da scritte riguardanti lo stato della fattura (ricevuta, preregistrata ecc)

Fig. 5

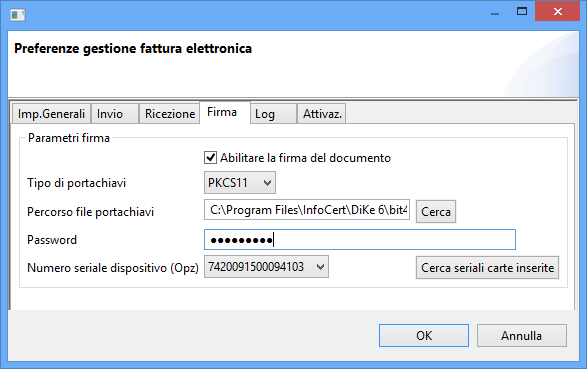

Firma Automatica

La firma digitale apposta sulle fatture elettroniche serve per garantire i requisiti di autenticità, leggibilità e integrità del documento sino al termine del periodo di conservazione sostitutiva. Lo Sdi accetta però anche fatture non firmate. Ma solo se emesse nei confronti di aziende private (non P.A.) .

L’ onere di assicurare che la fattura elettronica sia normativamente valida, dall’atto della sua emissione alla sua conservazione, spetta al trasmittente che, se non vuole integrarli tramite la firma elettronica potrà farlo solo tramite sistemi Edi o di controllo di gestione che assicurino un collegamento tra la fattura e la cessione di beni e prestazione di servizi, come vuole il comma 3 dell’articolo 21.

Se non si intende firmare le Fatture occorre lasciare vuota la casella di spunta in questa scheda.

Se invece si intende firmarle con apposito dispositivo di firma, allora occorre:

-

installare Dike6, anche se ci fosse in uso un altro sw di firma (serve solo per reperire le DLL necessarie)

-

spuntare la casella

-

scegliere la tipologia del portachiavi di firma tra PKCS11 – PKCS12 – MSCAPI. Di norma è la prima.

-

Inserire la password per la firma (spesso denominata PIN)

-

Inserire il n. di serie del dispositivo di firma (stampato nel retro della smartcard o rintracciabile dalle opzioni su Dike). Inserire il seriale assicura che, se anche si cambiasse la porta USB di collocazione, il sistema rintracci correttamente la porta in cui il dispositivo è collegato

-

Inserire il percorso posizione della DLL di firma o quella dell’eventuale file PKCS12,

La Dll si diversifica a seconda dei numeri di serie, che iniziano in modi diversi (es 1204…, 1205…, 6090…, 7420…)

> stPKCS11.dll per numeri di serie 1206…, 7000…;

> si_pkcs11.dll per numeri di serie 1401…, 1402…, 1501…, 1502…;

> cmp11.dll per numeri di serie 1503…;

> cvP11_M4.dll per i numeri di serie: 16…;

> bit4xpki.dll per numeri di serie 170…, 190…;

> inp11lib.dll per numeri di serie 5000…, 7028… se il dispositivo è del tipo Touch&Sign;

> stPKCS11.dll per numeri di serie 5000…, 7028… se il dispositivo è del tipo JSign.

Una volta trovata, la sua posizione va come detto sopra inserita nell’apposito campo in scheda.

NOTA: La firma PKCS7 è normalmente usata per il canale- La PKCS12 èad es.in uso su Entratel,ed è inseribile su file. Ma sembra non si possa usare per le fatture a stranieri, stando alla documentazione

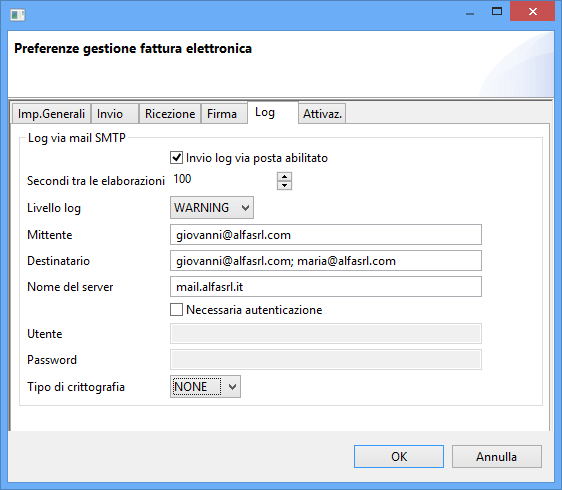

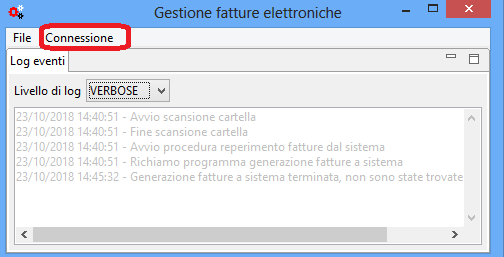

LOG

In questa scheda si può scegliere la forma con cui il sistema dovrà fornire segnalazioni sul corretto funzionamento del processo o quelle di anomalie ed errori riscontrati.

Va in questo caso attivata la casella di spunta ed inserire l’intervallo di tempo tra un controllo e l’altro.

Si può così decidere l’invio di una email ad uno o più responsabili aziendali (casella “destinatario”).

contenente i dettagli dei messaggi, così da evitare di dover ogni volta visualizzarli in questa specifica area

Il livello di log consigliato è normalmente quello di WARNING, che prevede la gestione delle segnalazioni normalmente da verificare. Le modalità gestibili sono complessivamente queste:

VERBOSE (visualizza ogni messaggio, anche se ridondante )

INFO per messaggi informativi

WARNING per errori bloccanti o non bloccanti

ERROR per i soli errori bloccant

(Visualizzati in colore Rosso)

I restanti parametri sono quelli classici in uso nella posta aziendale

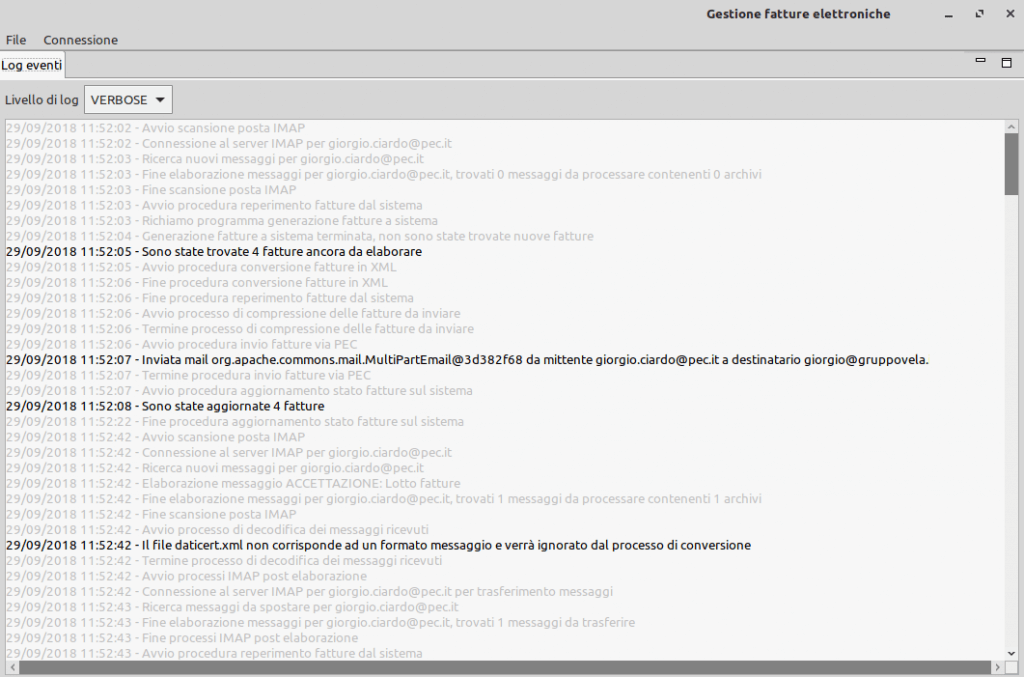

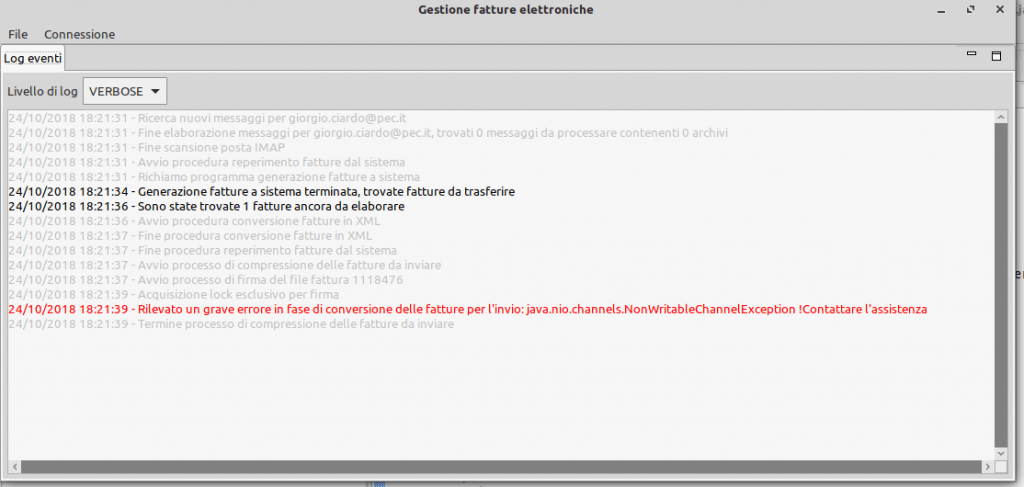

Fig. L01

In questo esempio di figura L01 vi è un log che non contiene errori ma solo messaggi informativi. Infatti vi sono solo scritte in nero. Quelle in grigio chiaro indicano solo lo stato del processo

In quest’altro compare una scritta rossa con l’evidenza di un errore

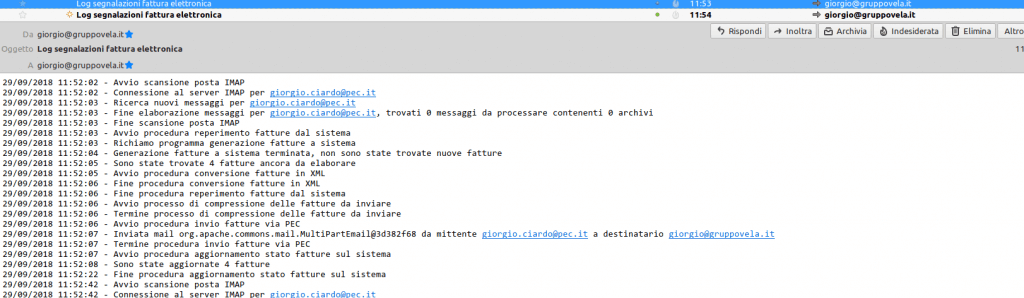

Nel caso di invio tramite email. Il log potrebbe ad esempio apparire come da fig sottostante:

Attivazione finale del programma

Una volta impostati tutti i parametri occorrerà spuntare la casella.

Il programma. Una volta attivato, non va più chiuso e deve rimanere attivo nel PC

PRIMA ESECUZIONE

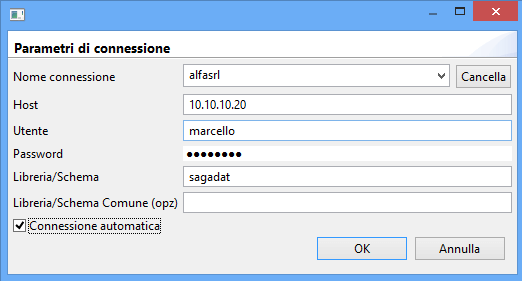

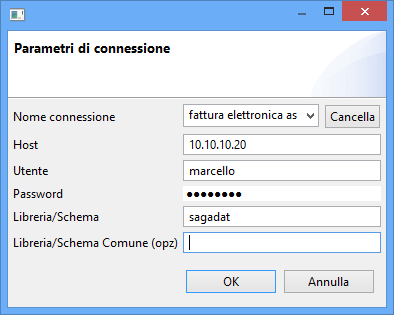

Alla prima esecuzione, il programma fa comparire una videata con la richiesta dei dati di connessione all’as400.

L’utente che qui viene inserito NON deve avere impostata la scadenza delle password e non dovrebbe essere usato nella operatività giornaliera per evitare che venga disabilitato

Ricordarsi di spuntare il flag “Connessione automatica”

Modifica parametri di connessione ad as400

Se si volesse in seguito modificare i parametri di connessione all’as400, occorrerà fare click sulla scheda “Connessione” e disabilitare l’autologon, in modo che i parametri vengano nuovamente richiesti alla prima occasione.

DOTAZIONI PRELIMINARI PER LA EMISSIONE FATTURE

AGGIORNAMENTO VELA

La installazione della gestione delle fatture elettroniche presuppone una fase di aggiornamento delle librerie presso il cliente, che sarà iniziata da Vela verso fine Ottobre.

PRIMI PASSI PRELIMINARI A CURA DEL CLIENTE

Nel frattempo il cliente dovrà effettuare diversi passi preparatori. Per cui dovrete:

a) Procurarvi una nuova casella Pec denominata ad esempio xxxxxx@pec.it dove xxxx potrebbe essere il nome della vs azienda. Tale Pec sarà da usarsi esclusivamente come veicolo per la gestione delle Fatture elettroniche. Una Pec base su Aruba costa 5 € annui (vedasi https://manage.pec.it/carrello/ordine-acquisto.aspx )

Sarà bene fare una valutazione della capienza necessaria. Infatti la Pec “base” ha uno spazio pari ad 1 Gb

Abbiamo eseguito delle prove e per ogni fattura, conteggiando anche tutti i msg collaterali delloSDI, pare vengano sprecati circa 90 Kb!. Pertanto 1Gb fornisce solo capienza per circa 11000 Ft tra acquisti e vendite. Non è molto. Occorrerà quindi che procediate spesso a pulire la Pec dei vecchi messaggi.

b) Procurarvi, se ancora sprovvisti, le credenziali di accesso a Fiscoonline, portale della Agenzia entrate.

Va richiesto all’uff territoriale della Agenzia. Viene assegnato nell’arco di 15 gg circa

c) Richiedere ai clienti l’indirizzo Pec su cui vorranno ricevere le Ft, o in alternativa il codice destinatario di cui fossero eventualmente dotati

d) Raccogliere tali dati su un foglio excel costituito tra tre colonne:

– Colonna A con il codice del cliente o fornitore, costituito da 8 cifre numeriche, digitate complete di eventuali zero iniziali e con evidenza degli zero non significativi iniziali (formattare le celle come testo )

– Colonna B con l’indirizzo Pec

– Colonna C con il codice destinatario

– Colonna D con il nome della libreria della società gestita (reperibile dai menù tramite il tasto F21)

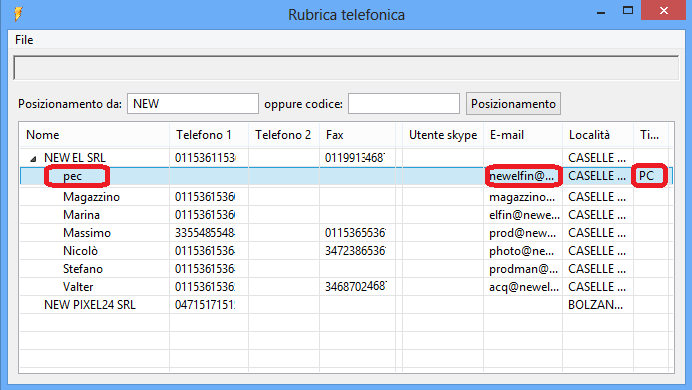

e) Vela utilizzerà tale file Excel per importare direttamente i dati all’interno delle nuove anagrafiche che vi saranno installate con l’aggiornamento

o all’interno del campo della rubrica telefonica, ove prenderà posto la pec, inserita come “interno” denominato “pec” e classificato come tipo interno “PC”

f) Procurarvi per ogni vs società una copia del dispositivo di firma digitale da tenere in sede per poter firmare le ft elettroniche in emissione. Va richiesto al più presto, se ancora sprovvisti, ad es. alla CCIAA

g) Predisporre un PC affidabile o un server su cui tale dispositivo di firma dovrà trovare collocazione all’interno della azienda. Sarà da connettere in lan e dovrà restare sempre acceso. Se volete, potete tenerlo chiuso in una stanza in modo da evitare che il dispositivo di firma venga sottratto

h) Decidere quale grado di automazione desiderate raggiungere con le procedure Vela e comunicarlo a Vela

PRE-IMPOSTAZIONI ANAGRAFICHE

E’ essenziale che tabelle e anagrafiche siano completate accuratamente per evitare il blocco del programma. . Qui di seguito elenchiamo cosa va predisposto con la massima cura:

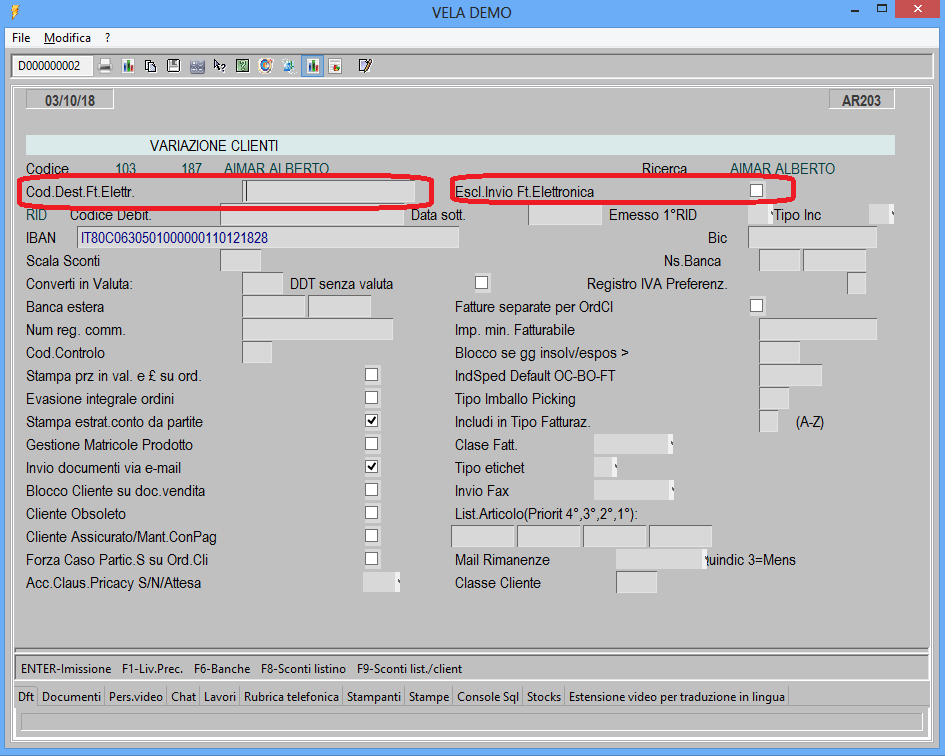

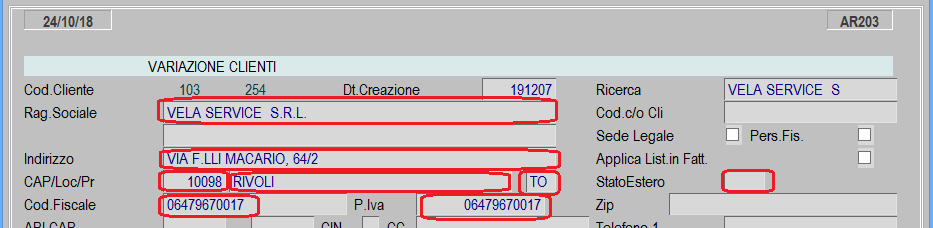

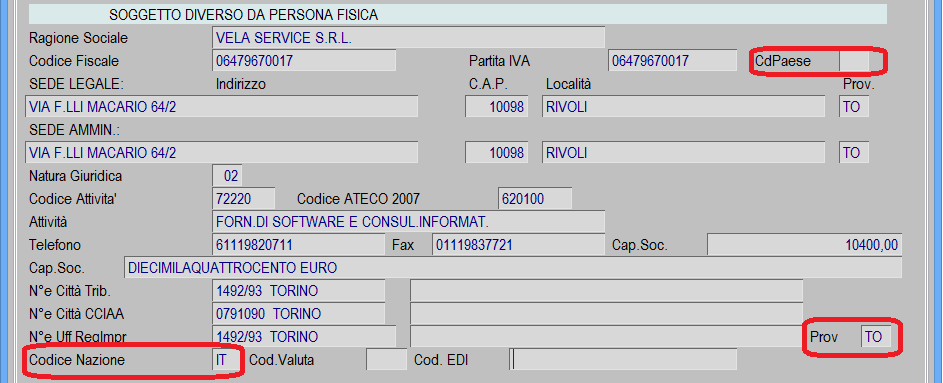

a) Tutte le anagrafiche clienti vanno complete di campo provincia valida, nel senso che deve rispettare la codifica ufficiale ed essere sempre lunga 2 caratteri alfabetici. Se persona fisica, va attivato l’apposito flag. Inoltre devono essere sempre presenti Cap, indirizzo e località. Se il cap non ci sta (esteri) allora usare il campo “zip code” posto sotto lo stato estero. Se manca anche solo uno dei dati di cui sopra, la Ft non parte perché comunque lo SDI la scarterebbe. Se il cliente è estero, il codice delle stato va indicato tassativamente

Dovrà avere disattivo, dal 1 Gennaio, il flag di Eslusione Invio Ft elettronica.

Diversamente la fattura non partirà

Se manca la partita Iva, dovranno avere il codice fiscale presente

b) Il codice destinatario deve sempre essere presente. Deve avere per forza 6 cifre numeriche (per P.A) o 7 (per aziende private). Se le cifre fossero infatti diverse da 6 o 7, il programma andrà inesorabilmente in errore.

Va indicato XXXXXXX per clienti stranieri

Va indicato 0000000 per le seguenti tipologie di clienti:

-

consumatori finali

-

clienti in regime di vantaggio

-

clienti in regime forfettario

-

produttori agricoli

-

altri clienti con PEC oppure di cui si ignorano sia la Pec che il cod.destinatario

ATTENZIONE: per clienti con cod destinatario=0000000, bisogna assicurarsi che esista massimo 1 indirizzo pec. Il programma accetta solo 1 indirizzo pec oppure la mancanza di un indirizzo pec.

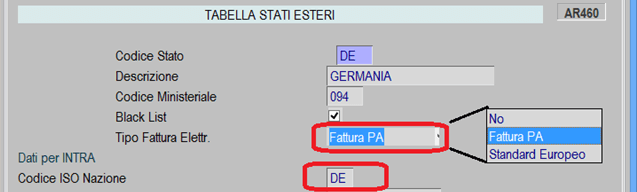

c) Va completata ogni voce nella tabella degli stati esteri. Se il cliente vuole evitare lo spesometro transfrontaliero inviando le fatture elettroniche allo SDI, deve inserire la scelta “standard Italia ovvero PA” nel campo tipo fattura. Quando partirà lo standard europeo, per i paesi Cee occorrerà poi cambiare il flag in “standard Europeo” Se il campo vale NO ossia 0, non partirà nessuna fattura elettronica verso clienti di questo stato.

ATTENZIONE: chi vuole evitare lo spesometro vendite transfrontaliero, inviando allo SDI le Ft elettroniche degli stranieri, NON potrà usare la firma Cades Entratel, ma dovrà firmare con chiavetta o smartcard, oppure scegliere di non firmare affatto

d) Emettendo una fattura di vendita, viene generato un nuovo file FTELE00F. Esso servirà alla procedura di generazione delle fatture elettroniche per creare ed inviare il file XML. La fattura viene creata all’interno del file Ftele00f solo se:

-

Il documento emesso è un vero doc. iva (esclusi quindi rimessi o proforma)

-

Se, pur essendo una proforma, è stata emessa su un registro iva citato sui parametri di CO239 (F6)

-

La tabella delle nature Iva viene mantenuta aggiornata e completa. CO239 F8

-

Nella tabella Tipi di Pagamento sono stati inseriti i codici ministeriali in base alla seguente classificazione:

MP01 contanti MP12 RIBA

MP02 assegno MP13 MAV

MP03 assegno circolare MP14 quietanza erario

MP04 contanti presso Tesoreria MP15 giroconto su conti di contabilità speciale

MP05 bonifico MP16 domiciliazione bancaria

MP06 vaglia cambiario MP17 domiciliazione postale

MP07 bollettino bancario MP18 bollettino di c/c postale

MP08 carta di pagamento MP19 SEPA Direct Debit

MP09 RID MP20 SEPA Direct Debit CORE

MP10 RID utenze MP21 SEPA Direct Debit B2B

MP11 RID veloce MP22 Trattenuta su somme già riscosse

e) Emettendo una fattura contenente Ritenute d’acconto, vanno inseriti nel piano dei conti AR202, in corrispondenza della prestazione soggetta a ritenuta, la % di ritenuta, la % di eventuale riduzione dell’imponibile (es il 50% per agenti), il codice Tributo e la Causale ministeriale di pagamento

f) I parametri aziendali, in AR101, debbono avere compilati:

-

il codice paese in cui risiede la partita Iva

-

il codice nazione in cui viene svolta la attività che emette le fatture

-

il codice provincia dove viene svolta la attività che emette le fatture

g) Va controllato il fatto che esista l’indirizzo pec sulla rubrica telefonica per tutti i clienti che usano quel tipo di veicolo per le trasmissioni delle fatture

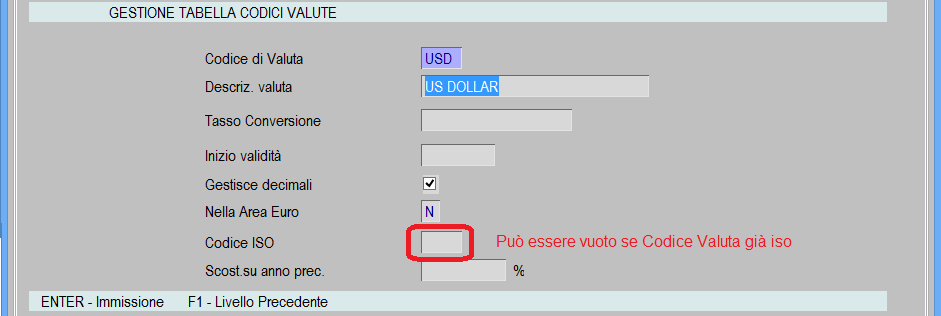

h) Va inserito, se mancante, il codice ISO della valuta nella tabella valute estere. Può essere lasciato vuoto solo se il codice interno usato già corrisponde al codice iso ufficiale

i) In AR101 va inserito il regime fiscale della azienda:

RF01 Ordinario

RF02 Contribuenti minimi (art.1, c.96-117, L. 244/07)

RF04 Agricoltura e attività connesse e pesca (artt.34 e 34-bis, DPR 633/72)

RF05 Vendita sali e tabacchi (art.74, c.1, DPR. 633/72)

RF06 Commercio fiammiferi (art.74, c.1, DPR 633/72)

RF07 Editoria (art.74, c.1, DPR 633/72)

RF08 Gestione servizi telefonia pubblica (art.74, c.1, DPR 633/72)

RF09 Rivendita documenti di trasporto pubblico e di sosta (art.74, c.1, DPR 633/72)

RF10 Intrattenimenti, giochi e altre attività di cui alla tariffa allegata al DPR 640/72 (art.74, c.6, DPR 633/72)

RF11 Agenzie viaggi e turismo (art.74-ter, DPR 633/72)

RF12 Agriturismo (art.5, c.2, L. 413/91)

RF13 Vendite a domicilio (art.25-bis, c.6, DPR 600/73)

RF14 Rivendita beni usati, oggetti d’arte, d’antiquariato o collezione (art.36, DL 41/95)

RF15 Agenzie vendite all’asta di oggetti d’arte, antiquariato o collez.(art.40-bis, DL 41/95

RF16 IVA per cassa P.A. (art.6, c.5, DPR 633/72)

RF17 IVA per cassa (art. 32-bis, DL 83/2012)

RF18 Altro

RF19 Regime forfettario (art.1, c.54-89, L. 190/2014)

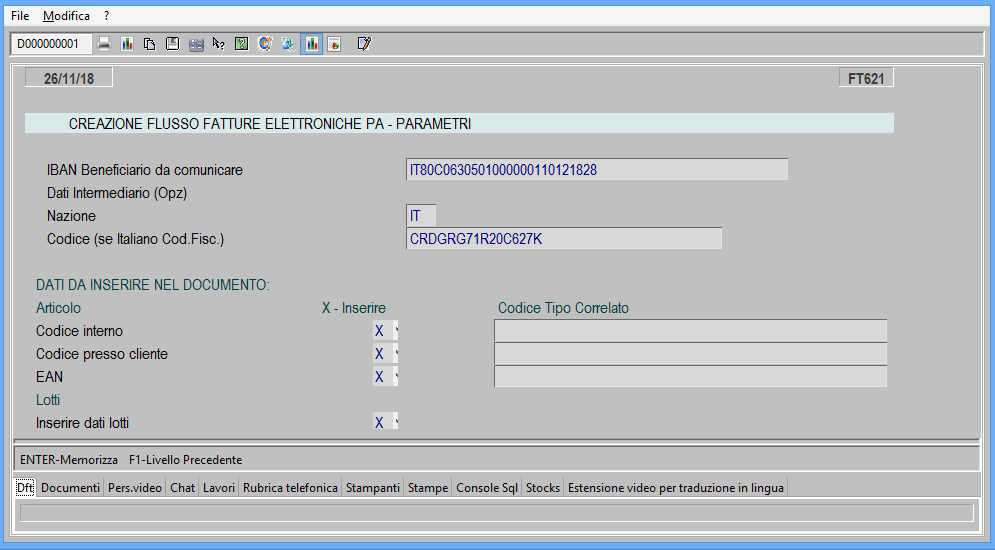

l) Nel caso che la azienda utilizzi un intermediario per l’invio delle fatture, i suoi dati dovranno essere immessi in FT621, pagina F6 dei parametri, in seconda e terza riga

Nella prima riga può essere indicato un proprio iban bancario. In tal caso esso sarà riportato sulla fattura elettronica e potrà servire per ricevere i pagamenti. Se ne può inserire solo uno.

Nel file della Fattura elettronica, per descrivere meglio la natura delle righe che si compilano, può essere utile inserire una breve dicitura nel campo “Codice Tipo Correlato” Servirà per indicare al cliente come interpretare i codici che gli invieremo.

Anzitutto vanno inserite le X di scelta in prima colonna, per far sì che il programma scriva nel file o il solo cod articolo usato internamente, o la sola codifica in uso presso quel cliente, oppure il barcode o una combinazione di 2 o tre di questi campi.

Se è stata inserita una o più X di scelta, vanno digitate anche a destra delle scritte esplicative della natura di questi campi. E’ raccomandato digitare pochi caratteri anche se il tracciato ministeriale prevede un campo molto lungo. Se infatti la scritta sarà lunga, ciò causerà inevitabilmente uno spreco di parecchi righe di spazio, in fase di stampa

m) Per i lotti di materiale, qualora si vogliano citare all’interno della fattura elettronica, occorrerà agire in FT621, nella pagina dei parametri accessibile dall’F6, ed in ultima riga dovrà essere inserito il flag di attivazione

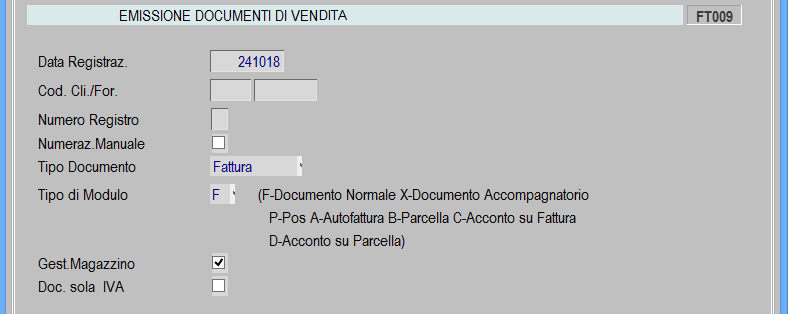

n) In fase di emissione fattura, sono stati inseriti alcuni valori aggiuntivi nel “tipo Modulo” Lo SDI infatti vuole che le diverse tipologie di vendita siano così etichettate:

| Cod SDI | Tipologia documento | Nostra codifica in Vela | TD01 | fattura | F oppure X oppure P |

|---|---|---|

| TD02 | acconto/anticipo su fattura | C |

| TD03 | acconto/anticipo su parcella | D |

| TD04 | nota di credito | Da tipo doc=5 |

| TD05 | nota di debito | Da tipo doc=2 |

| TD06 | parcella | B |

| TD20 | autofattura | A |

Questi codici SDI sono interpretati in funzione di cosa sarà inserito in Vela nei campi Tipo Documento e Tipo Modulo in testata della registrazione fatture di vendita.

La Ft veloce da POS (opz 3-7-7-9) assume da sola la P di Pos, ma ai fini SDI il codice trasmesso è sempre TD01

I riferimenti dell’ordine cliente sono presi dal campo lungo in testata ordine, e dal campo data ad esso collegato. Essi sono da Vela scritti con riferimento alla singola riga

Nel caso siano emesse fatture verso la P.A. i codici CIG e CUP che sono comunicati dalla PA identificano univocamente il progetto e/o la gara a cui la /le fattura/fatture emesse fanno riferimento.

Non sono classificati come dati obbligatori : inviando una fattura in formato XML priva di tali informazioni, la fattura viene comunque accettata dalla PA.

L’indicare il CIG/CUP, come pure il riferimento all’ordine, è però utile per facilitare la “messa in pagamento della fattura”.

Per chi gestisce gli ordini clienti, il codice cig/cup, verrà associato al riferimento di ogni ordine presente nella fattura inviata alla PA, reperendolo dalla tabella degli indirizzi di spedizione (AR204).

Per chi non gestisce gli ordini clienti, sarà nella fase di emissione ddt o fattura immediata che potrà essere indicato un codice indirizzo spedizione ( AR204 tasto F3) completo di Cig/Cup e di numero contratto .

La procedura di GENERAZIONE ARCHIVIO FATTURE PA, segnalerà errore nel caso in cui per un documento non sia stato possibile reperire il CIG/CUP.

Non si possono inserire righe con importo a zero per cui eventuali righe di questo tipo saranno considerate come commento ad associate alla riga di dettaglio che le precede o alla prima riga in fattura con importo gestito

Le spese di piede sono gestite come “spese accessorie” (codice SDI=”AC”)

Le righe con importo negativo sono gestite come “sconti” (codice SDI=”SC”)

Le righe con importo positivo ma sconto negativo, sono gestite come “maggiorazioni” (codice SDI=”MG”)

Le righe omaggio sono gestite generando due righe diverse, di cui la seconda etichettata come cod SDI “SC”

ES si supponga di omaggiare 2 pezzi senza rivalsa d’iva (es sconto in merce)

La macchina genera due righe nel seguente modo:

| Codice | Qtà | Prezzo | Imponibile | Iva |

|---|---|---|---|---|

| Xxxx | 2 | 100 | 200 | N2 |

| Xxxx | – | -200 | -200 | N2 |

Se esiste una codifica articolo presso cliente, allora il programma fatture scrive a standard entrambi i riferimenti

AVVERTENZE VARIE IMPORTANTI

A) eventuali regole attualmente previste sulle vs stampe personalizzate non verranno automaticamente riportate nelle fatture elettroniche. Queste personalizzazioni dovranno essere nuovamente preventivate e realizzate a parte, se si debbono conservare per il destinatario

B) I commenti generali, non legati a righe articolo, non sono gestibili dalla Fattura elettronica. Pertanto tutti i commenti di questo genere saranno inseriti come commenti alla riga articolo che li precede, o alla prima riga articolo presente in FT

C) Il cliente deve valutare bene quali informazioni a margine vuole veicolare al cliente per tramite della fattura elettronica. A standard queste non vengono gestite, presumendo che trovino ancora spazio solo nel PDF tradizionale inviato a parte. Ne sono un esempio le voci di commento pre-stampate sul documento. Se si volessero inserire anche in Fattura Elettronica, occorrerà procedere a personalizzazioni.

D) Se il destinatario ci obbliga a inserire il PDF tradizionale della fattura all’interno della stessa fattura elettronica inviata, sarà necessaria una personalizzazione che rintracci in automatico, sulla base delle regole di archiviazione in uso presso la azienda, il file corretto da allegare. Ovviamente debbono esistere due presupposti:

-

Che la fatturazione generi file fattura in formato PDF e non in altri formati o solo su stampa

-

Che sia attiva la archiviazione automatica dei PDF tradizionali, in una cartella nel proprio server aziendale

E) Con la fattura elettronica continueranno and essere gestiti lo split payment o l’iva per cassa e altri generi di fatturazione in sospensione

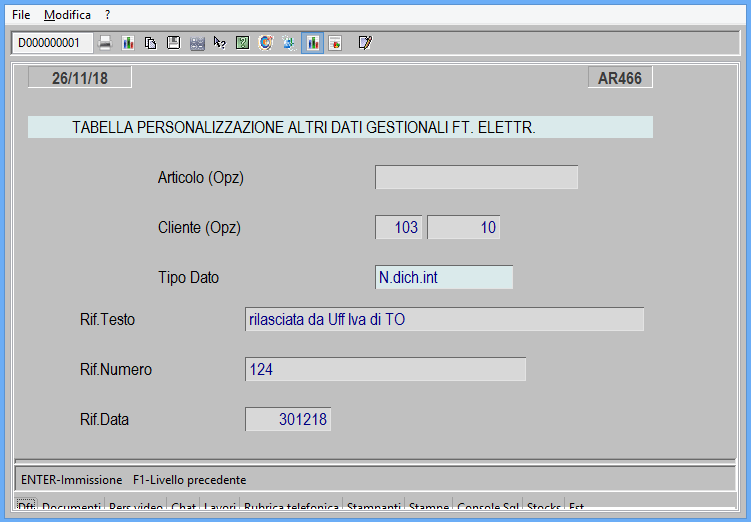

F) Per limitare in parte alcune di queste possibili personalizzazioni, è stata creata una tabella gestibile dal programma AR466. Nell’ambito di una riga fatturata, il tracciato ministeriale prevede il possibile inserimento in coda di alcune informazioni denominate: “AltriDatiGestionali”. Tali informazioni si compongono di tre campi etichettati con un codice di libera assegnazione chiamato “Tipodato”:

Tipodato Inserire qui un valore (ad esempio “Nun.dichiar.Intento”)

Riferimento testo Inserire qui un testo riferito a quanto sopra (es “rilasciata da Uff Iva di TO “)

Riferimento Numero Inserire qui un numero (es il n. della dichiaraz. intento “124”)

Riferimento data Inserire ad es la data della Dich.Intento “301218″

G) Le fatture, una volta inviate allo SDI, NON POTRANNO più essere riaperte o variate neppure con artifici informatici di VELA. Non vi sarà possibilità di forzatura neppure tramite procedure di tipo SQL sul database. Si supponga, ad esempio, che su una fattura sia stato sbagliato solo il lotto del prodotto. Anche per questa semplice correzione, occorrerà operare con rettifiche di magazzino interne o, se si vuole che il nuovo lotto compaia in fattura, andrà stornata la ft con una NC e riemessa

H) Quando i dispositivi sono inseriti non su un PC ma su un server vero, dotato di licenza Windows server, le chiavi di firma non sono visibili da remoto. Pertanto, in caso di necessità di assistenza con collegamento da parte di Vela, tale collegamento dovrà esser necessariamente lanciato direttamente dalla postazione server tramite teamviewer o sw Vela non potrà collegarsi direttamente dalla propria sede, né un dipendente della azienda potrà collegarsi al server tramite desktop remoto.

PARTE CLIENT – PROCEDURA DI GESTIONE

La procedura è di tipo Java ed è attivabile dall’utente mediante una apposita icona.

L’applicazione parte con la richiesta dei parametri di accesso.

L’utente dovrà accedere con le stesse credenziali del sistema gestionale centrale.

Spuntando la apposita casella esse potranno essere memorizzate per evitare di inserirle ogni volta

Nel campo libreria va scelto il nome della società per cui si vuole operare

A seconda che l’azienda abbia deciso di adottare la procedura automatica Vela di emissione di fatture elettroniche (Ft attive) o quella ambivalente per Ft emesse e ricevute, al primo invio compariranno le relative maschere di gestione.

Se si possiedono entrambe, basterà fare click sui bottoni in alto per passare da una all’altra.

Le videate del pannello sono sostanzialmente strutturate in modo analogo sia per gli acquisti che per le vendite

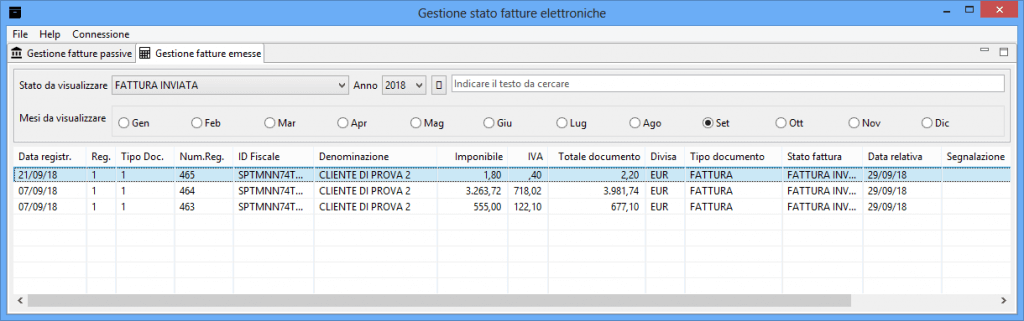

Le fatture possono essere mostrate suddivise per

-

Stato agendo sul menù a tendina come illustrato sopra

-

Mese spuntando il mese corrispondente

-

Fornitore/cliente agendo sulla casella di ricerca, ove potranno essere inserire parti della ragione sociale o dell’identificativo fiscale del cliente o del fornitore

A Video sono riportati i dati salienti con sulla destra l’eventuale ultima segnalazione aggiornata proveniente dallo Sdi.

I programmi infatti non si occupano solo di gestire la trasmissione o la cattura automatica delle fatture ricevute nella pec, ma seguono automaticamente lo sviluppo delle segnalazioni che, sempre sulla Pec, lo Sdi invia

Il programma intercetta tali messaggi e li attribuisce in automatico alla fattura che ha causato l’insorgere della segnalazione, mediante un riferimento che per le vendite è un nome univoco attribuito al file di invio, mentre per gli acquisti il riferimento è la sequenza di circa 36 cifre che lo sdi aveva in origine assegnato alla transazione, e che vengono ripetuti su ogni messaggio originatosi successivamente con la gestione di quel documento.

Fare questa associazione manualmente, senza automatismi, appare abbastanza improbo.

Per tale ragione sconsigliamo categoricamente la scelta della versione manuale, se le fatture in gioco possono essere, in qualche giornata, più di 5, massimo 10.

Evidenziando una fattura e usando il tasto destro del mouse, si potrà scegliere di visualizzare ed eventualmente stampare la fattura. In tal caso la procedura interpreterà automaticamente il file XML trasformandolo in formato leggibile. I formati possono essere il PDF o l’HTML

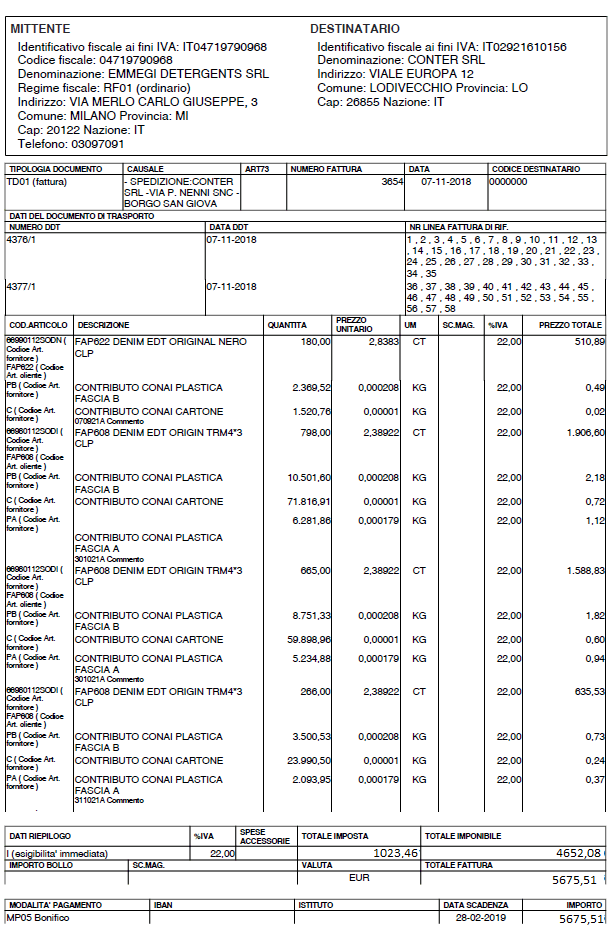

Il visualizzatore Vela farà vedere la fattura in un modo simile al seguente:

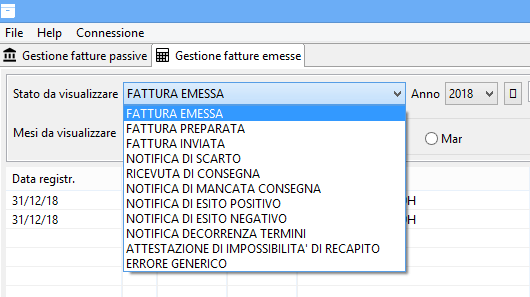

E’ possibile filtrare l’elenco delle fatture agendo sul pulsante dello “stato da visualizzare”

Si aprirà un menù a tendina con tutte le possibile diverse situazioni che si potrebbero presentare

Stati possibili per Fatture di vendita

I messaggi possono differire a seconda che si parli di fatture inviate ad una azienda privata piuttosto che a un ente di pubblica amministrazione.

Qui di seguito i vari significati saranno esaminati in forma separata

Fatture B/B

I significati sono questi, di cui i primi tre in ordine di sequenza operativa del ciclo di creazione ed invio:

Ft emessa: La Ft è stata memorizzata ma non è ancora stata inviata. Deve ancora partire la elaborazione

Ft preparata: Siamo nel momento in cui la fattura è in invio. E’ una fase transitoria di assai breve durata

Fattura Inviata: La Ft è già uscita con Pec o spostata nella cartella prevista per il canale di comunicazione

Notifica Scarto Sdi ha rifiutato la Ft. Verificare la colonna “segnalazione” nel pannello.

Visionare la email inviata ai responsabili del sistema e impostati nella parte server

Ricevuta consegna Lo Sdi ha consegnato regolarmente

Attest. Imp.recapito Possibili due diversi casistiche:

Caso 1) Non si è indicata né Pec né Canale e il cliente non ha indicato nel portale la modalità preferenziale. La ft è stata pertanto depositata nel cassetto fiscale del destinatario

Caso 2) Lo SDI ha provato per 6 volte la consegna ma non è riuscito a completarla. Pertanto la ha depositata nel cassetto fiscale del destinatario

NB Una volta che la fattura è arrivata allo stadio di “preparata” o successivi, nel gestionale non potrà più essere variata o annullata. Tornerebbe modificabile solo dopo una eventuale notifica di scarto da parte di SDI

Fatture verso la PA

Ft emessa: La Ft è stata memorizzata ma non è ancora stata inviata. Deve ancora partire la elaborazione

Ft preparata: Siamo nel momento in cui la fattura è in invio. E’ una fase transitoria di assai breve durata

Fattura Inviata: La Ft è già uscita con Pec o spostata nella cartella prevista per il canale di comunicazione

Ricevuta consegna SDI ha inviato il file al destinatario

Scarto SDI ha rifiutato la Ft. Verificare la colonna “segnalazione” nel pannello..

Notifica Esito Può essere Positivo o Negativo, a seconda che il destinatario abbia accettato o rifiutata la FT

Not.mancata consegna Se fallisce la consegna dopo un certo n. di tentativi

Not. Decorr.termini Il destinatario ha impiegato più di 30 gg per comunicare l’esito positivo o negativo. La Ft si considera comunque accettata

Impossibilità recapito SDI ha ricevuto il file ma non riesce a recapitarlo per tutta una serie di possibili problemi tecnici

Errore generico La procedura Vela ha riscontrato un errore da segnalare alla assistenza

Stati possibili per Fatture di acquisto

Anche in questo caso i messaggi possono differire a seconda che chi utilizza il software Vela sia una azienda privata o sia un ente pubblico

Qui di seguito i vari significati saranno esaminati in forma separata

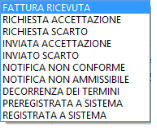

Fatture ricevute da una azienda privata

Ft ricevuta: E’ pervenuta dallo SDI una fattura che non è ancora stata sottoposta ad un processo automatico di registrazione da parte del programma.

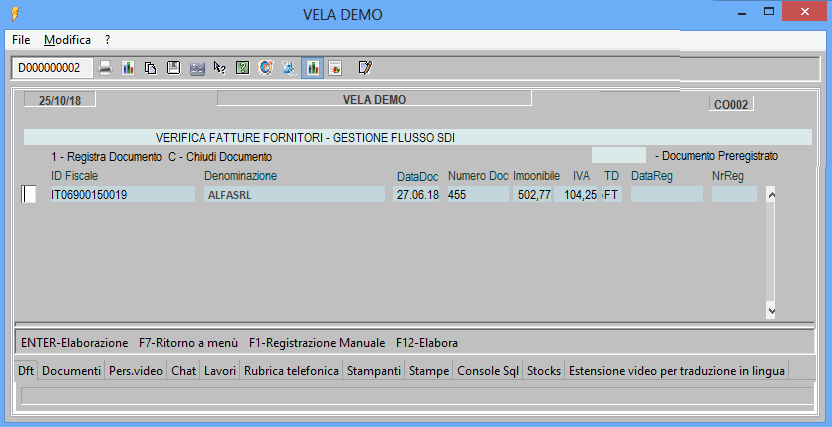

Ft preregistrata: Il Programma Vela ha effettuato una preregistrazione sul gestionale. Per farlo ha utilizzato le impostazioni generali della tabella pilota. Essa potrà essere completata nelle parti mancanti (vedasi paragrafo nella pagina successiva)

Fattura registrata: La fattura è già stata completamente registrata in forma corretta. Rimane in elenco per consultazioni delle storico e per possibili ristampe o nuove visualizzazioni del suo contenuto

Allegati alla Fattura elettronica

IN RICEZIONE

I canali dedicati al traffico delle fatture dovrebbero essere lasciati snelli, occupandoli solo ed esclusivamente con fatture XML.

Ciò nonostante capiterà che alcuni vs fornitori vogliamo inviarvi un loro PDF nello stesso messaggio Pec in cui veicolano la Fatture Elettronica

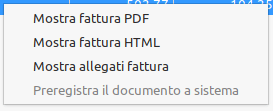

A tal fine, nel pannello di controllo, è presente una funzione denominata “Mostra allegati fattura”

Se attivata, gli eventuali allegati immessi dal fornitore saranno automaticamente aperti in visualizzazione

IN EMISSIONE

Come già detto i canali dedicati al traffico delle fatture dovrebbero essere lasciati snelli, occupandoli solo con le fatture vere e proprie. Questo vale anche per le fatture di vendita Ad ogni modo alcuni clienti possono obbligare la azienda a trasmettere il PDF leggibile all’interno dello stesso flusso di spedizione della fattura elettronica.

In tal caso dovrà esserci richiesta una specifica personalizzazione che, collegata al programma di stampa fattura, provveda ad attivare l’inserimento automatico di tale allegato direttamente all’interno del flusso.

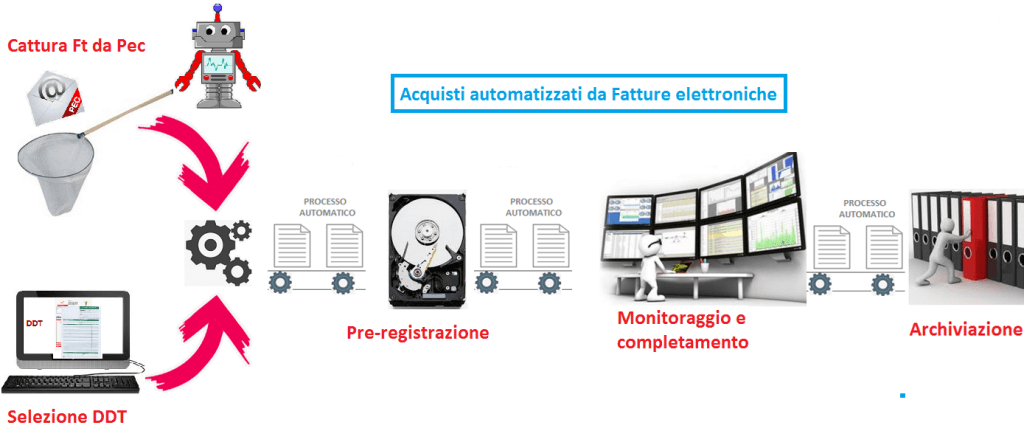

PREREGISTRAZIONE AUTOMATICA

Dal pannello di controllo delle fatture ricevute si potrà, volendo, richiedere direttamente la pre-registrazione del documento in contabilità. Una delle possibilità offerte dal tasto destro è infatti questa.

Le modalità di registrazione offerte sono quindi due:

-

Pre-registrazione dal pannello di controllo con funzione del tasto destro

-

Registrazione diretta col solito programma di registrazione fatture del gestionale, che in questo caso si comporterà in modo leggermente diverso dalla classica registrazione già conosciuta, per poter sfruttare le informazioni già fornite dalla fattura elettronica

Pre-registrazione dal pannello di controllo

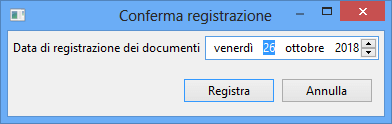

Appena richiesta la preregistrazione dalla funzione del tasto destro del mouse, comprare una finestra con la proposta della data di registrazione da attribuire:

Se la pre-registrazione dovesse fallire per qualche ragione, ne sarà data segnalazione

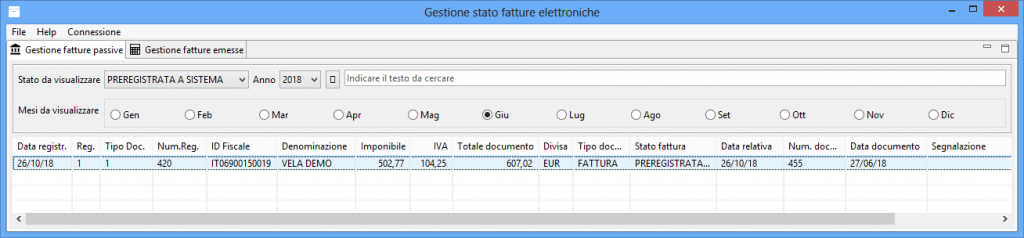

Se invece la pre-registrazione avvenisse regolarmente, la riga scomparirà dal pannello dei documenti ricevuti per comparire in quello delle fatture pre-registrate.

A quel punto saranno visibili anche i primi 4 campi, che prima erano vuoti, contenenti i dati della registrazione

La Ft può essere ora eventualmente interrogata o variata direttamente dai programmi del gestionale

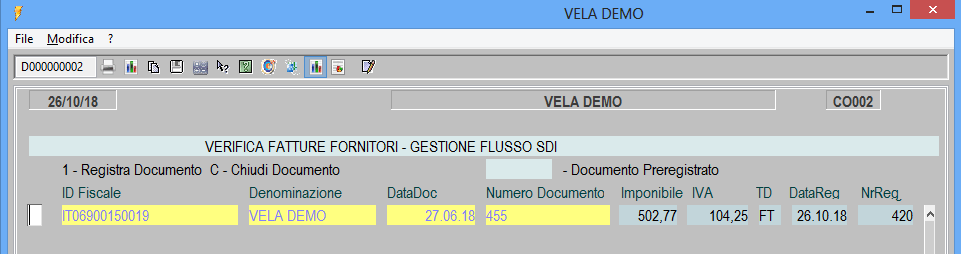

Entrando nel programma di Registrazione fatture di acquisto, le fatture pre-registrate saranno visualizzate in colore giallo e la data e n. registrazione saranno già visibili sulla destra

Due saranno a questo punto le opzioni possibili:

C- chiusura del documento la fattura viene passata in definitivo, nel senso che è come se fosse passata dallo stadio di Pre-registrazione a quello di Registrazione avvenuta quindi confermata

1- Registrazione documento inserendo 1 e facendo F12 per avviare la elaborazione, la fattura viene presa in carico dal programma di registrazione definitiva che, se portata a termine, la farà passare dallo stadio di Pre-registrazione a quello di Registrazione avvenuta

Con la preregistrazione automatica, il software aveva già potuto memorizzare dal flusso telematico diverse informazioni:

-

il codice del fornitore

-

il registro iva, se determinabile

-

Il tipo documento (Ft, NC, ND)

-

La natura della operazione (Normale, Acq.Cee, Autofattura, Reverse Charge…)

-

il totale imponibile

-

il totale imposta

-

il totale del documento

-

Il tipo di pagamento (RD-RB ecc)

-

le esatte scadenze di pagamento che il fornitore ha indicato in fattura elettronica

-

Data documento

-

N. documento

Queste informazioni non saranno più da digitare, con un certo risparmio di tempo.

Naturalmente la completezza di alcuni di questi dati dipendono dal software di compilazione delle fatture che il fornitore ha usato. Qualora si sia appoggiato ad un intermediario è abbastanza improbabile che la fattura sia corredata anche da informazioni considerate puramente accessorie e opzionali, quali i riferimenti di DDT, Ordini, cod.articolo ecc.

Righe di corpo della fattura

Anche per i DDT vale la stessa cosa. Se nella fattura elettronica essi erano stati correttamente indicati, il programma inserirà già lui automaticamente gli asterischi di selezione DDT. Vela in futuro continuerà a lavorare su questo aspetto per cercare di arrivare all’aggancio aut. delle singole righe

La fattura in fase di pre-registrazione aveva creato delle righe di corpo sulla base delle impostazioni presenti su una “tabella pilota” che ne guida i meccanismi di compilazione.

Nella versione minima, in questa tabella saranno presenti, in corrispondenza delle aliquote Iva classiche (22%, 10% ecc) e alle nature di esenzione (N1, N2 ecc), almeno un codice di conto di costo, seppur generico. Esso sarà utilizzato in prima battuta, a meno di maggiori dettagli, come conto per la preregistrazione contabile

Se si procede all’aggancio di DDT le righe di corpo gestite in fase di pre-registrazione, sono automaticamente svuotate e sostituite dalle righe provenienti dai DDT

Se invece non vi sono DDT da agganciare, allora le righe di corpo vengono mantenute, lasciando all’utente l’onere di verificare se siano corrette o da variare.

Se si agganciano DDT i codici iva e gli importi di riga sono ottenuti a partire da questi

Se la fornitura non prevedesse DDT, perché magari si tratta di un acquisto di servizi, allora può essere davvero interessante utilizzare la tabella pilota per la preregistrazione, associando al fornitore il conto di costo appropriato:

Esempi:

Enel costi energia elettrica

Telecom spese telefoniche …

Righe di testata della fattura

Nella successiva videata, corrispondente alla testata della registrazione, i riferimenti del documento risulteranno già precompilati

La data di registrazione presentata sarà quella della pre-registrazione. Potrà eventualmente essere qui modificata

Non pare infatti possibile che la Agenzia entrate possa conoscere la ns effettiva data di ricevimento. La Pec di per sé non è in grado di certificare al mittente quale sia la data di apertura e lettura del messaggio.

La condizione di pagamento presentata a video sarà tratta dalla anagrafica del gestionale. Il sistema importa invece direttamente dalla Ft elettronica del fornitore il tipo di pagamento da lui indicato, le rate e le relative date di scadenza. Confronta poi tali dati con quelli che risulterebbero a noi, sulla base della condizione di pagamento che era stata attribuita al fornitore. Se le rate non coincidono, la macchina me ne dà segnalazione e impedisce la registrazione se non si entra prima con F6 a controllare ed eventualmente modificare le scadenze.

Se si tratta di Autofattura, Reverse Charge, o Normale, gli appositi flag saranno già presentati correttamente

I flussi di fattura elettronica non prevedono spese di piede. Pertanto gli oneri accessori (trasporto, imballo eccc) saranno certamente presentati come righe di corpo

Totali documento

Al termine della registrazione il totale documento, calcolato dal gestionale in base ai ddt agganciati, sarà immediatamente confrontato col totale documento, per come ci perviene dal flusso telematico

La variazione sulle righe si potrà fare, come al solito, tornando sul dettaglio delle righe di fattura con il tasto F1

Registrazione dal programma classico di registrazione fatture

Invece di procedere da pannello con la pre-registrazione, le fatture in stato di “ricevuto” potranno essere agganciate direttamente dal programma di registrazione classico. Esso sfrutterà una parte delle informazioni provenienti dal flusso:

-

il codice del fornitore (da anagrafica in base al Partita Iva o cod fiscale)

-

il registro iva, se determinabile(dato non reperibile se non con la pre-registrazione) -

Il tipo documento (Ft, NC, ND)

-

Natura op. (Norm., AutoFt, Rev Charge…)(dato non reperibile se non con pre-registrazione)) -

il totale imponibile

-

il totale imposta

-

il totale del documento

-

Il tipo di pagamento (RD-RB ecc)

-

le esatte scadenze di pagamento che il fornitore ha indicato in fattura elettronica

-

Data documento

-

N. documento

Una volta entrati nel programma di registrazione, saranno visualizzate con colorazione normale le fatture pervenute da quel fornitore.

Mancando la pre-registrazione, sulla destra non compariranno data e n. di registrazione.

Due saranno a questo punto le opzioni possibili:

C- chiusura del documento la fattura viene saltata. Essa non verrà più presentata per la registrazione e nulla viene fatto in contabilità

1- Registrazione documento inserendo 1 e facendo F12 per avviare la elaborazione, la fattura viene presa in carico dal programma di registrazione definitiva che, se portata a termine, la farà passare dallo stadio di “Ricevuta” a quello di “Registrazione avvenuta”

Procedendo ulteriormente la macchina presenterà l’elenco dei ddt a video (salvo che non ne esista alcuno) e inserirà già automaticamente gli asterischi di selezione.

Per il resto la registrazione avverrà in modo classico.

L’utente dovrà discriminare se la fattura sia normale, o Cee o Reverse Charge o una autofattura

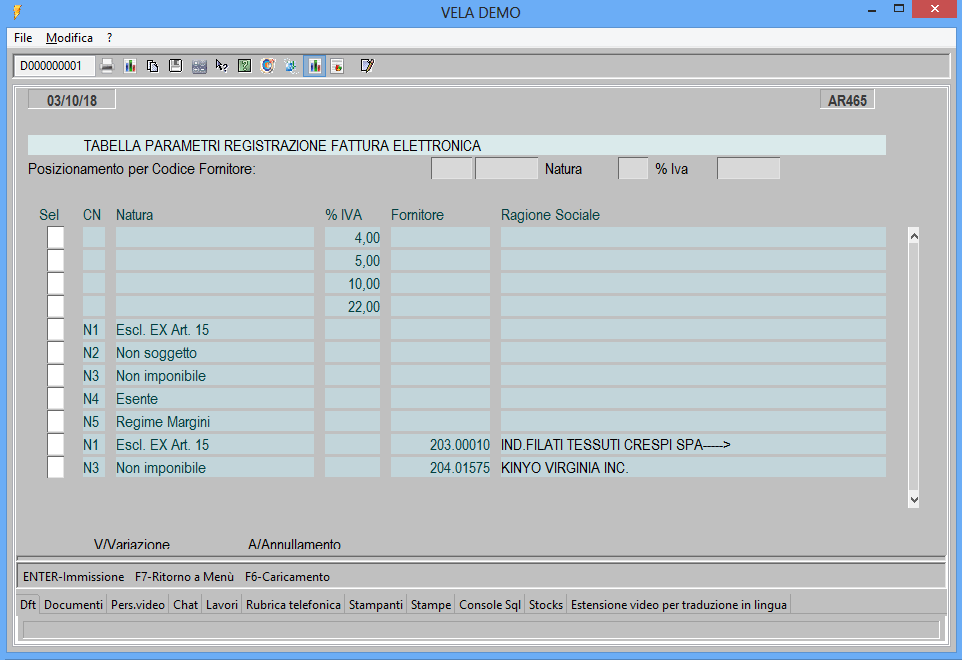

TABELLA PILOTA PER PREREGISTRAZIONI AUTOMATICHE

Tra gli stati possibili in cui si potrà trovare una fattura catturata dal flusso, vi è la voce “preregistrata a sistema “

Il programma Vela ha infatti la facoltà di tentare la preregistrazione automatica delle fatture ricevute, in base alle impostazioni fissate in una nuova tabella negli archivi della contabilità (percorso 1-1-2- 17 Tabella reg. FT Elettronica)

La tabella ha un funzionamento che tiene conto di possibili informazioni che possono essere fornite dal file in arrivo.

Un file di fattura elettronica ricevuta non prevede dati precisi circa i codici iva da applicare, o conti di costo da utilizzare.. D’altra parte non potrebbe fornirceli, in quanto al fornitore non è probabilmente nota né la codifica dei ns conti di costo, né quella dei codici iva in uso presso di noi.

Nel flusso telematico ci si limita semplicemente a comunicare una percentuale, se l’imposta è applicata, altrimenti il codice natura dell’iva (N1, N2 ecc) .Quegli stessi che sono utilizzati per lo spesometro.

Per permettere una preregistrazione delle fatture, è bene inserire in tabella almeno alcune righe generiche con le percentuali Iva, ed altre generiche per le nature iva

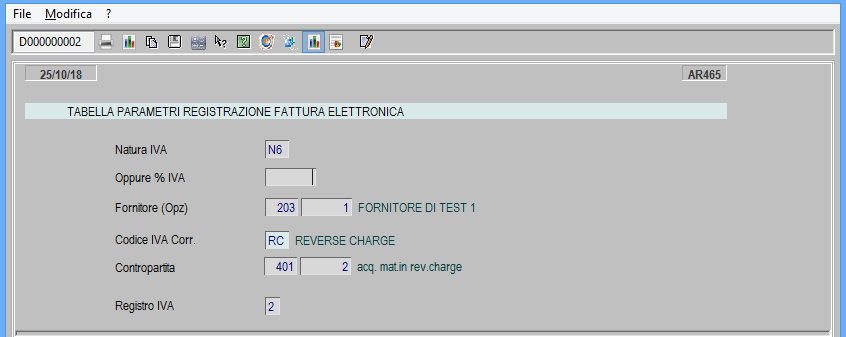

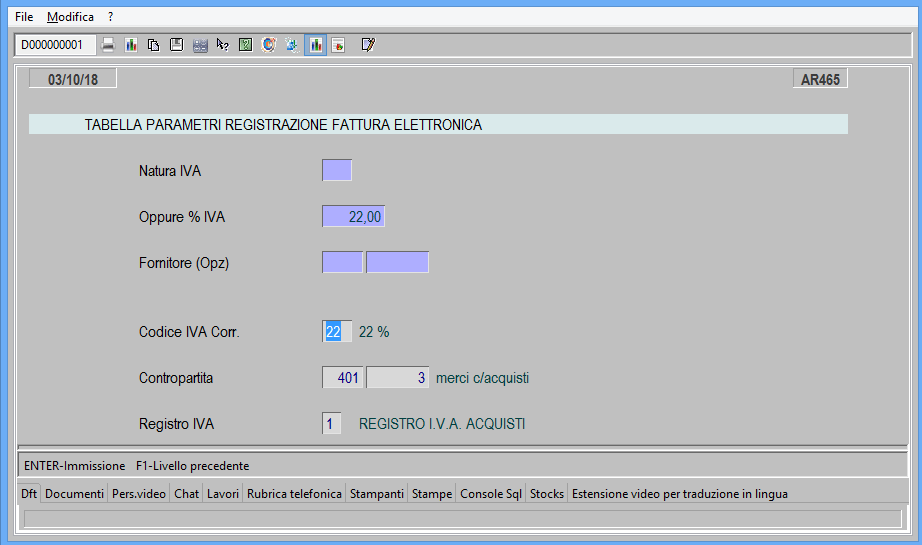

Un esempio di dato generico è ad esempio il seguente, dove per qualunque fornitore nel caso mi venga trasmessa un’iva al 22%, la fattura verrà preregistrata su un conto di costo d’appoggio “merci c/acquisti” sul registro iva “1”. Il codice iva corrispondente sarà in questo caso quello che già noi avevamo caricato nella tabella dei codici iva usati internamente.

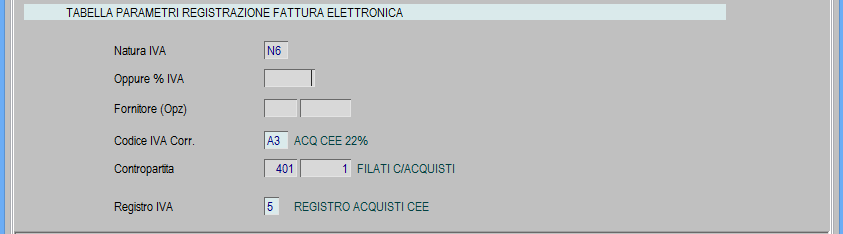

Analogamente posso prevedere, come nell’esempio che segue, che quando mi arriva una Ft con indicata natura N6, mi sia preregistrata con codice iva 35(acquisti intracomunitari) movimentando ad es. il conto di acquisto Filati da Cee e che vada sul registro 5 degli acquisti CEE

NOTA: in realtà, per il momento, difficilmente un fornitore Cee ci invierà già la ft in formato elettronico Italia

In realtà, non tutte le fatture con natura N6 riguardano acquisti da Cee. Potremmo talora acquistare da un particolare fornitore che ci vende in reverse charge

Allora per questi specifici acquisti la natura N6 viene interpretata come Iva Art RC, in tutti gli altri casi si ricadrà invece ancora nel caso precedente